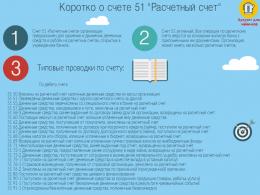

حسابداری معاملات جریان نقدی در میز نقدی. حسابداری معاملات جریان نقدی در صندوق نقد معرفی حسابداری حساب 50 صندوق نقدی

حساب حسابداری 50 یک حساب فعال "نقد" است که برای ثبت حرکت وجه نقد در میز نقدی شرکت، کنترل دریافت، هزینه و استفاده مورد نظر آنها استفاده می شود. بیایید ببینیم که حساب 50 مربوط به کدام حساب است و همچنین معاملات معمولی برای حساب 50 با استفاده از مثال عملیات صدور وجه نقد از صندوق صندوق به حساب فرعی برای پرداخت خدمات طرف مقابل.

حساب 50 "نقد" در حسابداری

تسویه نقدی با اشخاص حقوقی، حقیقی و طرف مقابل از طریق معاملات نقدی انجام می شود که عمده ترین آنها عبارتند از:

- صدور دستمزد؛

- هزینه های اداری؛

- دریافتی از فروش نقدی؛

- هزینه های خرید موجودی کالا توسط اشخاص ذی حساب و غیره.

کلیه معاملات نقدی مربوط به واگذاری، دریافت و جابجایی وجوه نقد در حسابداری زیر حساب 50 "نقد" لحاظ شده و در دفترچه نقد منعکس می شود. مبنای ثبت نام اسناد اولیه است - سفارشات نقدی خروجی و ورودی (فرم KO-2 و KO-1).

با استفاده از حساب 50 "نقد" می توانید تمام اطلاعات مربوط به وجوه نقد موجود در سازمان، منابع دریافت و گردش بیشتر آن را دریافت کنید. موجودی حساب 50 کل مبلغ وجه نقد و اسناد پولی را نشان می دهد. حساب فعال است، بنابراین بدهکار حساب، دریافت و دریافت وجه نقد را در صندوق ثبت می کند. اعتبار حساب منعکس کننده مقدار وجه نقد صادر شده از صندوق است.

حساب های فرعی نشان داده شده در شکل را می توان برای حساب 50 "صندوق" باز کرد:

تراکنش های معمولی و نمونه هایی از تراکنش های حساب 50

بیایید به تراکنش های معمولی برای این حساب در جداول 1 و 2 نگاه کنیم.

جدول 1. رایج ترین و گسترده ترین ورودی ها در بدهی حساب 50:

267 درس ویدیویی را در 1C به صورت رایگان دریافت کنید:

| حساب Dt | حساب Kt | یک پایه سند | |

| 50 | 50-2 | انتقال وجه نقد از صندوق عملیاتی به صندوق نقدی | KO-1، KM-6، KM-4 |

| 50 | 51 | انتقال وجه از حساب جاری به صندوق | KO-1، صورت حساب بانکی، فویل چک (چک دسته) |

| 50 | 52 | انتقال وجه از حساب ارزی به صندوق | KO-1، صورت حساب بانکی |

| 50 | 62 | پیش پرداخت از خریدار/پرداخت دریافتی برای کالا | KO-1، رسید نقدی. |

| 50 | 70 | بازگشت دستمزد مازاد به صندوق. | KO-1 |

| 50/50-3 | 71 | مانده مبالغ قابل حساب/ وجه نقد را به صندوق برگردانید | KO-1 |

| 50 | 73-1 | پرداخت وام از کارکنان | KO-1 |

| 50 | 75-1 | مشارکت موسس به سرمایه مجاز | KO-1، اسناد تشکیل دهنده |

| 50-1 | 90.01.1 | درآمد فروش / درآمد حاصل از سایر عملیات | صندوق پول |

جدول 2. ورودی های اصلی اعتبار حساب 50:

| حساب Dt | حساب Kt | شرح درج تراکنش | یک پایه سند |

| 04 | 50-1 | خرید دارایی های نامشهود | KO-2 |

| 51 | 50 | انتقال وجه نقد از صندوق به بانک | KO-2 |

| 60 | 50-1 | پرداخت به تامین کننده (پیمانکار) برای کالاهای دریافتی (کار انجام شده) | KO-2 |

| 52 | 50-1 | بازپرداخت پیش پرداخت به خریدار از حساب بانکی ویژه | KO-2 |

| 70 | 50 | صدور دستمزد به کارکنان | KO-2، T-53 |

| 70 | 50 | پرداخت درآمد حاصل از مشارکت در سازمان به کارکنان | KO-2 |

| 71 | 50/50-3 | صدور مبالغ حسابرسی / اسناد نقدی | KO-2 |

| 73-1 | 50 | اخذ وام توسط کارمند | KO-2 |

| 75-2 | 50 | پرداخت درآمد حاصل از مشارکت در سازمان به اشخاصی که شاغل نیستند | KO-2 |

| 76 | 50-1 | پرداخت تعهدات در قالب بدهی به طرف مقابل | KO-2 |

| 94 | 50 | بازتاب کمبود نقدینگی | INV-15، INV-26 |

مثال عملی با سیم کشی

VolgaDon LLC و Garant LLC قراردادی را برای ارائه خدمات حقوقی به مبلغ 8800.00 روبل منعقد کردند. برای پرداخت هزینه خدمات مشاوره حقوقی تحت قرارداد، کارمند VolgaDon LLC Yuzik K.M. وجوهی را برای گزارش به مبلغ 9000.00 روبل دریافت کرد. برای انجام تسویه حساب با Garant LLC، Yuzik K.M. پیش گزارشی به حسابدار ارائه کرد و موجودی را به صندوقدار برگرداند.

حسابدار VolgaDon LLC ورودی های زیر را برای صدور وجه نقد از صندوق نقدی به حساب فرعی برای پرداخت خدمات حقوقی به یک سازمان شخص ثالث ایجاد کرد:

| حساب Dt | حساب Kt | مبلغ معامله، مالش. | شرح درج تراکنش | یک پایه سند |

| 26 | 60 | 7 458,00 | خدمات Garant LLC در هزینه ها منعکس می شود (8,800.00-1,342.00) | گواهی انجام کار (از این پس گواهینامه نامیده می شود) |

| 19 | 60 | 1 342,00 | مالیات بر ارزش افزوده از هزینه خدمات تخصیص می یابد | عمل کنید |

| 68 مالیات بر ارزش افزوده | 19 | 1 342,00 | مالیات بر ارزش افزوده برای کسر پذیرفته می شود | قانون، فاکتور |

| 71 | 50-1 | 9 000,00 | از صندوق پول VolgaDon LLC ، وجوه تحت گزارش Yuzik K.M صادر شد. | KO-2، بیانیه شخص گزارش دهنده |

| 60 | 71 | 8 800,00 | پرداخت خدمات از طرف VolgaDon LLC منعکس شده است | قانون، گزارش قبلی |

| 50-1 | 71 | 200,00 | مانده وجوه استفاده نشده Yuzik K.M. به صندوق نقدی سازمان بازگشت | قانون، گزارش اولیه، KO-1 |

حسابداری نقدی (حسابهای 50، 51، 52، 55، 57). قوانین محاسبه برای معاملات نقدی

وجوه سازمان بیانگر مجموع وجوه موجود، در تسویه بانکی، ارز، حساب های ویژه و سپرده، اعتبارات اسنادی صادر شده، دسته چک، نقل و انتقالات و اسناد نقدی است.

سازمان ها در جریان فعالیت خود دائماً تسویه حساب های پولی متقابل را در داخل سازمان (تسویه حساب با پرسنل برای دستمزد، با افراد پاسخگو، با پرسنل برای سایر عملیات) و خارج از آن (تسویه حساب با تأمین کنندگان برای محصولات خریداری شده از آنها، با پیمانکاران برای انجام می دهند. کارهای انجام شده و خدمات، پرداخت مالیات، دریافت درآمد برای محصولات فروخته شده از مشتریان و غیره).

مطابق با قوانین فدراسیون روسیه، پرداخت ها بین اشخاص حقوقی و همچنین شهرک ها با مشارکت شهروندانی که در فعالیت های تجاری فعالیت می کنند، از طریق پرداخت های نقدی و غیر نقدی انجام می شود. در مواردی که توسط قانون فدراسیون روسیه تعیین شده است، پرداخت ها را می توان به ارز خارجی انجام داد.

شکل اصلی پرداخت های نقدی غیرنقدی است که با انتقال پول از حساب پرداخت کننده به حساب فروشنده انجام می شود. کلیه پرداخت های غیر نقدی از طریق بانک یا هر موسسه اعتباری دیگری که دارای اختیار (مجوز) باشد، انجام می شود.

حساب 50 "صندوقدار"

حساب 50 "نقد" برای خلاصه کردن اطلاعات در مورد موجود بودن و جریان وجوه در میزهای نقدی سازمان در نظر گرفته شده است.

حساب های فرعی را می توان برای حساب 50 "صندوق" باز کرد:

50-1 "میز نقدی سازمان"،

50-2 "میز نقدی عملیاتی"،

50-3 "اسناد نقدی" و غیره.

زیر حساب 50-1 «وجه نقد سازمان» وجوه را در صندوق نقدی سازمان ثبت می کند. هنگامی که یک سازمان معاملات نقدی را با ارز خارجی انجام می دهد، حساب های فرعی مربوطه باید به حساب 50 "نقد" برای حسابداری جداگانه حرکت هر ارز نقدی باز شود.

زیر حساب 50-2 "میز نقد عملیاتی" در دسترس بودن و جابجایی وجوه در میزهای نقدی دفاتر کالا (اسکله) و مناطق عملیاتی، نقاط توقف، گذرگاه رودخانه ها، کشتی ها، دفاتر بلیط و اثاثیه بنادر (اسکله) را در نظر می گیرد. ایستگاه های قطار، دفاتر نگهداری بلیط، دفاتر پست دفاتر بلیط و غیره. در صورت لزوم توسط سازمان ها (به ویژه سازمان های حمل و نقل و ارتباطات) باز می شود.

زیر حساب 50-3 "اسناد نقدی" تمبر پستی، تمبر وظیفه دولتی، تمبر قبض، بلیط هواپیمای پرداخت شده و سایر اسناد پولی موجود در صندوق نقدی سازمان را در نظر می گیرد. اسناد نقدی در حساب 50 "نقد" به مبلغ هزینه های واقعی کسب حساب می شود. حسابداری تحلیلی اسناد پولی بر اساس انواع آنها انجام می شود.

بدهی حساب 50 «نقد» منعکس کننده دریافت وجوه و اسناد پولی به صندوق سازمان است. اعتبار حساب 50 «نقد» منعکس کننده پرداخت وجوه و صدور اسناد پولی از صندوق سازمان است.

حساب 51 "حساب های جاری"

حساب 51 "حساب های تسویه حساب" برای خلاصه کردن اطلاعات در مورد در دسترس بودن و جابجایی وجوه به واحد پول فدراسیون روسیه در حساب های جاری سازمان که با موسسات اعتباری افتتاح شده است در نظر گرفته شده است.

بدهی حساب 51 "حساب های تسویه حساب" منعکس کننده دریافت وجوه به حساب های تسویه سازمان است. اعتبار حساب 51 "حساب های جاری" منعکس کننده حذف وجوه از حساب های جاری سازمان است. مبالغی که به اشتباه به حساب جاری سازمان بستانکار یا بدهکار شده و در هنگام بررسی صورت های یک موسسه اعتباری کشف شده است، در حساب 76 «تسویه حساب با بدهکاران و بستانکاران مختلف» (حساب فرعی «تسویه مطالبات») منعکس می شود.

معاملات حساب جاری بر اساس صورت حساب جاری مؤسسه اعتباری و اسناد تسویه پولی پیوست شده در حسابداری منعکس می شود.

حسابداری تحلیلی برای حساب 51 "حسابهای جاری" برای هر حساب جاری نگهداری می شود.

حساب 52 "حساب های ارزی"

حساب 52 "حساب های ارزی" برای خلاصه کردن اطلاعات در مورد در دسترس بودن و جابجایی وجوه به ارزهای خارجی در حساب های ارز خارجی سازمان افتتاح شده با موسسات اعتباری در فدراسیون روسیه و خارج از کشور در نظر گرفته شده است.

بدهی حساب 52 "حساب های ارزی" منعکس کننده دریافت وجوه به حساب های ارزی سازمان است. اعتبار حساب 52 "حساب های ارزی" منعکس کننده حذف وجوه از حساب های ارزی سازمان است. مبالغی که به اشتباه به حساب های ارزی سازمان بستانکار یا بدهکار شده و هنگام بررسی صورت های یک موسسه اعتباری کشف شده است در حساب 76 "تسویه حساب با بدهکاران و بستانکاران مختلف" (حساب فرعی "تسویه مطالبات") منعکس می شود.

معاملات حساب های ارزی بر اساس صورت های مؤسسه اعتباری و اسناد تسویه پولی پیوست شده در حسابداری منعکس می شود.

برای حساب 52 "حساب های ارزی" می توان حساب های فرعی باز کرد:

52-1 "حساب های ارزی در داخل کشور"،

52-2 "حساب های ارزی در خارج از کشور."

حسابداری تحلیلی برای حساب 52 "حساب های ارزی" برای هر حسابی که برای ذخیره وجوه به ارز خارجی افتتاح می شود، نگهداری می شود.

حساب 55 "حساب های بانکی ویژه"

حسابداری نقدی

حساب 55 "حساب های ویژه در بانک ها" برای خلاصه کردن اطلاعات در مورد در دسترس بودن و جابجایی وجوه به ارز فدراسیون روسیه و ارزهای خارجی واقع در قلمرو فدراسیون روسیه و خارج از کشور در اعتبار اسنادی، دفاتر چک و سایر پرداخت ها در نظر گرفته شده است. اسناد (به استثنای قبوض)، در مورد حساب های جاری، ویژه و سایر حساب های خاص و همچنین جابجایی وجوه تأمین مالی هدفمند در آن قسمت که در معرض ذخیره جداگانه است.

برای حساب 55 "حساب های بانکی ویژه" می توان حساب های فرعی باز کرد:

55-1 " اعتبار اسنادی ";

55-2 "دفترهای چک"؛

55-3 "حساب های سپرده" و غیره.

حساب فرعی 55-1 "اعتبار اسنادی" حرکت وجوه موجود در اعتبار اسنادی را در نظر می گیرد.

ورود وجوه به اعتبار اسنادی در بدهکار حساب 55 «حساب های ویژه در بانک ها» و بستانکار حساب های 51 «حساب های تسویه حساب»، 52 «حساب ارزی»، 66 «تسویه وام و وام های کوتاه مدت» منعکس می شود. و سایر حساب های مشابه

وجوه در اعتبارات اسنادی پذیرفته شده برای حسابداری تحت حساب 55 "حساب های ویژه در بانک ها" هنگام استفاده (طبق اظهارات موسسه اعتباری) به عنوان یک قاعده به بدهکار حساب 60 "تسویه حساب با تامین کنندگان و پیمانکاران" حذف می شود. ". وجوه استفاده نشده در اعتبارات اسنادی پس از بازگرداندن توسط مؤسسه اعتباری به حسابی که از آن منتقل شده است در اعتبار حساب 55 «حساب های ویژه در بانک ها» در مکاتبات با حساب 51 «حساب ارزی» یا 52 «حساب ارزی» منعکس می شود.

حسابداری تحلیلی برای حساب فرعی 55-1 "اعتبار اسنادی" برای هر اعتبار اسنادی صادر شده توسط سازمان نگهداری می شود.

حساب فرعی 55-2 "چک" حرکت وجوه در دسته چک را در نظر می گیرد.

واریز وجوه هنگام صدور دسته چک در بدهکار حساب 55 "حساب های خاص در بانک ها" و اعتبار حساب های 51 "حساب ارزی" ، 52 "حساب ارزی" ، 66 "تسویه وام و وام های کوتاه مدت" منعکس می شود. و سایر حساب های مشابه مبالغ دسته چک دریافتی از مؤسسه اعتباری با پرداخت چک های صادره توسط سازمان حذف می شود. در مبالغ بازپرداخت چک های ارائه شده توسط مؤسسه اعتباری (طبق اظهارات مؤسسه اعتباری)، از اعتبار حساب 55 «حساب های ویژه در بانک ها» تا بدهکار حساب های تسویه حساب (76 «تسویه حساب با بدهکاران مختلف و طلبکاران» و غیره). مبالغ چک های صادر شده اما پرداخت نشده توسط مؤسسه اعتباری (برای پرداخت ارائه نشده) در حساب 55 «حساب های ویژه در بانک ها» باقی می ماند. موجودی در حساب فرعی 55-2 "دفترهای چک" باید با موجودی صورت حساب موسسه اعتباری مطابقت داشته باشد. مبالغ چک های برگشتی به مؤسسه اعتباری (بقایای بلااستفاده) در اعتبار حساب 55 «حساب های ویژه در بانک ها» در مکاتبات با حساب 51 «حساب ارزی» یا 52 «حساب ارزی» منعکس می شود.

حسابداری تحلیلی برای حساب فرعی 55-2 "دفتر چک" برای هر دسته چک دریافتی نگهداری می شود.

زیر حساب 55-3 "حساب های سپرده" حرکت وجوه سرمایه گذاری شده توسط سازمان در بانک ها و سایر سپرده ها را در نظر می گیرد.

انتقال وجه به سپرده ها توسط سازمان با بدهکار حساب 55 «حساب های ویژه در بانک ها» در مکاتبات با حساب 51 «حساب های ارزی» یا 52 «حساب های ارزی» منعکس می شود. زمانی که موسسه اعتباری مبالغ سپرده را برمی گرداند، در حسابداری سازمان ثبت معکوس می شود.

حسابداری تحلیلی برای حساب فرعی 55-3 "حساب های سپرده" برای هر سپرده نگهداری می شود.

در حساب های فرعی جداگانه ای که برای حساب 55 "حساب های ویژه در بانک ها" افتتاح می شود، حرکت وجوه تامین مالی هدفمند به طور جداگانه ذخیره شده در موسسه اعتباری در نظر گرفته می شود. به ویژه دریافت وجوه بودجه، وجوه برای تامین مالی سرمایه گذاری های انباشته شده و هزینه شده توسط سازمان از حساب جداگانه و غیره.

شعب، دفاتر نمایندگی و سایر بخشهای ساختاری سازمان که به ترازنامه جداگانه اختصاص داده میشوند و برای هزینههای جاری (حقوق، هزینههای خاص تجاری، مبالغ سفر و غیره) حسابهای جاری در موسسات اعتباری افتتاح میکنند، در حساب فرعی جداگانه به آدرس زیر منعکس میشوند. حساب 55 "حساب های بانکی ویژه" جابجایی وجوه مشخص.

وجود و جابهجایی وجوه به ارز خارجی در حساب 55 «حسابهای ویژه در بانکها» به طور جداگانه محاسبه میشود. ساخت حسابداری تحلیلی برای این حساب باید امکان به دست آوردن اطلاعات در مورد در دسترس بودن و جریان وجوه در اعتبارات اسنادی، دسته چک، سپرده ها و غیره را فراهم کند. در قلمرو فدراسیون روسیه و فراتر از مرزهای آن.

حساب 57 "انتقالات در راه"

حساب 57 "انتقالات در ترانزیت" برای خلاصه کردن اطلاعات مربوط به جابجایی وجوه (انتقالات) به ارز فدراسیون روسیه و ارزهای خارجی در ترانزیت در نظر گرفته شده است. مبالغی (عمدتاً عواید حاصل از فروش کالاهای سازمانهای فعال در تجارت) که در صندوقهای موسسات اعتباری، بانکهای پسانداز یا صندوقهای پستی برای واریز به حساب جاری یا سایر حسابهای سازمان واریز میشود، اما هنوز واریز نشده است. برای هدف مورد نظر خود.

مبنای حسابداری مبالغ در حساب 57 "انتقالات در حین انتقال" (به عنوان مثال، هنگام تحویل درآمد حاصل از فروش) رسیدهای یک موسسه اعتباری، بانک پس انداز، اداره پست، کپی از صورت های همراه برای تحویل درآمد به جمع کنندگان است. و غیره.

جابجایی وجوه (انتقالات) به ارزهای خارجی به طور جداگانه در حساب 57 "حواله در ترانزیت" محاسبه می شود.

ذخیره وجه نقد در موسسات و کارآفرینان فردی در میز نقدی انجام می شود. حساب 50 "نقد" برای تجزیه و تحلیل و حسابداری جریان های نقدی در نظر گرفته شده است. در عین حال، نحوه دریافت، خرج و ذخیره پول باید مطابق انضباط نقدی مصوب قانون انجام شود.

انضباط نقدی - چه کسانی موظف به رعایت قوانین هستند؟

همه موسسات و کارآفرینان فردی نمی توانند بدون استفاده از پول نقد در جریان کار خود انجام دهند. هر از گاهی نیاز به تسویه حساب با کارکنان، تامین کنندگان و مشتریان وجود دارد. کالاها و مواد لازم برای حفظ عمر شرکت به صورت نقدی خریداری می شود. این می تواند لوازم التحریر، خرید مواد از بازار باشد.

هنگام کار با پول نقد، شرکت ها و کارآفرینان فردی ملزم به رعایت الزامات انضباط نقدی هستند. قرارداد مسئولیت با شخص مسئول پرداخت نقدی منعقد می شود.

انضباط نقدی شامل رعایت روش کار با پول در حساب 50 می باشد. ثبت جابجایی وجوه (دریافت و هزینه) با استفاده از فرم های سند استاندارد الزامی است. اصلی ترین آنها PKO و RKO هستند. هنگام پر کردن آنها، لکه ها و اصلاحات مجاز نیستند.

نتیجه جریان نقدی روزانه (مشروط به وجود معاملات) در دفتر وجوه نقد ثبت می شود. کلیه معاملات برای دریافت و صدور وجوه منعکس شده است که تعداد اسناد پشتیبان (RKO و PKO) و محتوای عملیات را نشان می دهد.

نظم و انضباط نقدی همچنین محدودیت هایی را برای استفاده و ذخیره مقادیر نقدی ایجاد می کند - حد وجه نقد. محاسبات توسط خود نهادها بر اساس نیازهای نقدی روزانه و مبلغ دریافتی انجام می شود.

اگر بخش های جداگانه ای وجود داشته باشد که از پرداخت های نقدی استفاده می کند، سقف نقدی با در نظر گرفتن درآمد این بخش ها تعیین می شود.

محدودیت صندوق همچنین مدت نگهداری پول در صندوق ها را تنظیم می کند. برای جلوگیری از تجاوز از شاخص تعیین شده، وجوه نقد اضافی باید به صورت دوره ای به حساب های جاری موسسات اعتباری واریز شود. تجاوز از مدت نگهداری در روزهای تسویه حساب با کارکنان برای حقوق و آخر هفته مجاز است.

محدودیتهای موجودی ممکن است توسط مشاغل کوچک و کارآفرینان فردی رعایت نشود. آنها اجازه دارند بدون محدودیت پول نقد را در صندوق ها نگهداری کنند. توصیه می شود یک قانون محلی مناسب برای تأیید چنین حقی صادر شود.

مثال. سازمان Romashka محدودیت نقدی 50000 روبل را تعیین کرده است. در ابتدای روز کاری، موجودی نقدی 17841 روبل بود. در طول روز، معاملات زیر رخ داد: پرداخت نقدی از مشتریان به مبلغ 33815 روبل و 16592 روبل دریافت شد، وجوه برای خرید لوازم التحریر به شخص حسابدار صادر شد - 8500 روبل.

کل رسیدهای میز نقدی 50407 روبل بود:

Dt 50 - Kt 62 - 33815 روبل؛

Dt 50 - Kt 62 - 16592 روبل.

هزینه معاملات برابر با 8500 روبل است:

Dt 71 - Kt 50 2015 وجوه برای گزارش گیری صادر شد

موجودی نقدی در میز نقدی در پایان روز 17,841 + 50,407-8,500 = 59,748 روبل است.

مبالغ اضافی به مبلغ 9748 روبل باید به بانک تحویل داده شود.

عدم رعایت انضباط نقدی مستلزم جریمه تا 50000 روبل برای سازمانها و تا 5000 روبل برای مقامات است.

حساب 50 "نقد": حساب های فرعی، پست ها، نمونه ها

در این درس ویدیویی، حسابدار ارشد، کارشناس سایت ناتالیا واسیلیونا گاندووا حساب حسابداری 50 "صندوق" را توضیح می دهد، ورودی های حسابداری استاندارد و حساب های فرعی مورد بحث قرار می گیرد. برای تماشا روی ویدیوی زیر کلیک کنید⇓

می توانید اسلایدها و ارائه را از لینک دانلود کنید.

حساب 50 نقدی در حسابداری: حساب های فرعی

اطلاعات مربوط به وجوه نقد شرکت در حساب 50 که فعال است منعکس شده است. در صورت لزوم، حساب های فرعی زیر برای آن باز می شود:

- 50-1 - صندوق اصلی موضوع.

- 50-2 - کار میز نقدی. در صورتی استفاده می شود که سازمان دارای چندین بخش ساختاری و فروشگاه های خرده فروشی باشد که به وجه نقد رسیدگی می کنند.

- 50-3 - اسناد پولی. اینها اسنادی هستند که با هزینه ای خریداری می شوند و هدف خاصی دارند. اینها شامل کوپن های غذا، سوخت و روان کننده ها، بلیط هواپیما و قطار، کوپن برای کارمندان و دیگران است.

حساب های فرعی موجود در حساب نقدی با صندوق اصلی مطابقت دارد و ممکن است منعکس کننده تراکنش های زیر باشد

| حساب فرعی | سیم کشی | محتویات عملیات |

| 50-2 | Dt 50-1 - Kt 50-2 | پول نقد به صندوق اصلی شرکت واریز شد |

| 50-2 | Dt 57 - Kt 50-2 | عواید نقدی حاصل از میز نقد عملیاتی برای پر کردن حساب به جمع کنندگان منتقل شد |

| 50-1 | Dt 51 - Kt 50-1 | مبالغ وجوه به حساب بانکی واریز می شود |

| 50-1 | Dt 50-1 - Kt 71 | مبالغ حساب شده به شرکت بازگردانده شد |

| 50-1 | Dt 71 - Kt 50-1 | وجوه صادره علی الحساب |

| 50-1 | Dt 50-1 - Kt 62 | مشتریان به صورت نقدی پرداخت کردند |

| 50-1 | Dt 68 - Kt 50-1 | بدهی های مالیاتی به صورت نقدی پرداخت شد |

| 50-3 | Dt 50-3 - Kt 60 | بلیط قطار دریافت شد |

| 50-3 | Dt 71 - Kt 50-3 | بلیط برای یک فرد پاسخگو برای سفر صادر شد |

کار با CCP (تجهیزات صندوق پول)

بسیاری از واحدها به دلیل الزامات قانونی ملزم به استفاده از سیستم های صندوق فروش در فعالیت های خود هستند. اینها شامل شرکت هایی است که پول نقد را به عنوان پرداخت از طرف مردم یا پیمانکاران می پذیرند. معاملات نقدی در چنین مواردی نیز مشمول اسناد اجباری است.

کلیه وجوه دریافتی از طریق صندوق به طور معمول در پایان شیفت کاری (روز کاری) به صندوق اصلی سازمان منتقل می شود. درآمد را می توان با استفاده از PKO منتقل کرد یا مستقیماً به صندوق پول واریز کرد.

اگر مؤسسه موقعیت جداگانه ای را برای صندوقدار-اپراتور فراهم کند، تحویل وجه نقد همراه با پر کردن گواهینامه-گزارش در فرم شماره KM-6 است که حاوی اطلاعاتی در مورد قرائت باجه های صندوق و مقدار وجه نقد است. اخذ شده. در سازمانهای کوچک، این فرم با پر کردن گزارشی برای هر دستگاه صندوقدار که قرائتهای کنتور و جریانهای نقدی را ثبت میکند، جایگزین میشود.

برخی از مودیان مالیاتی مجاز به عدم استفاده از سیستم های صندوق فروش در هنگام پرداخت نقدی هستند. در چنین مواردی، آنها باید آماده صدور فرم های گزارش دقیق پس از پرداخت باشند یا در صورت درخواست، رسیدهای فروش صادر شده را که واقعیت خرید را تأیید می کند، ارائه دهند. موضوعاتی که ممکن است از CCP استفاده نکنند عبارتند از:

- سازمان ها و کارآفرینان فردی در UTII یا در سیستم مالیات اختراع.

- موسساتی که به فعالیت های خاصی اشتغال دارند که فهرست آنها به تصویب قانون می رسد. این شامل تجارت در کیوسک ها، دستفروشی های خرده فروشی کوچک، فروش بلیت های قرعه کشی، اوراق بهادار، فروش محصولات مذهبی و کارهای دیگر است.

- مؤسسات مستقر در مناطق صعب العبور و دورافتاده.

- سازمان های داروسازی در مناطق روستایی.

علیرغم اینکه استفاده از صندوقهای نقدی برای نهادهای فهرستشده پیشنیاز نیست، همچنان باید سایر انضباطهای نقدی را رعایت کنند.

موجودی صندوق در سازمان

برای این منظور، کمیسیون موجودی ایجاد می شود. در طی مراحل، حضور یک فرد مسئول مالی الزامی است. اقدامات تأیید کننده اقدامات (فهرست موجودی) را می توان به طور مستقل توسعه داد. در عین حال، موجودی اسناد پولی نیز تطبیق داده می شود.

در صورت مشاهده مازاد یا کمبود، باید از صندوقدار توضیح کتبی دریافت کنید. در صورت وجود توافق نامه قبلی در مورد مسئولیت با آنها، کلیه مبالغ گمشده به هزینه افراد مسئول بازپرداخت می شود. در صورت عدم شناسایی مرتکبین (سرقت)، تمامی خسارات به هزینه شرکت از بین می رود.

در این مقاله به نحوه نگهداری معاملات نقدی (نقدی) و وجوه غیرنقدی در یک بنگاه خواهیم پرداخت و برای این منظور دو حساب 50 نقدی و 51 حساب جاری را در نظر خواهیم گرفت. اولی برای حسابداری پول نقد، دومی برای حسابداری پول غیر نقدی در نظر گرفته شده است. پست های مربوط به تراکنش های نقدی و جابجایی پول های غیر نقدی را می توانید در زیر مشاهده کنید.

حسابداری وجه نقد در حساب 50 - "میز نقدی"

حساب حسابداری 50 برای حسابداری جریان های نقدی، یعنی برای حسابداری معاملات نقدی در نظر گرفته شده است. بدهی 50 برای انعکاس جریان های نقدی در نظر گرفته شده است، اعتبار 50 برای انعکاس جریان های نقدی خروجی در نظر گرفته شده است.

اسناد معاملات نقدی

کلیه دریافت ها و پرداخت های نقدی باید در دفترچه نقدی قانونی منعکس شود. کلیه ثبتهای کتاب نقدی بر اساس اسناد اولیه انجام میشود: سفارشهای نقدی ورودی و خروجی. ورود وجه نقد به صندوق نقدی با دستور دریافت نقدی، فرم یکپارچه KO-1، و حذف وجه نقد از صندوق نقدی با دستور نقدی مخارج، فرم KO-2 رسمیت می یابد.

تجزیه و تحلیل حساب 50 نشان می دهد که حساب 50 فعال است، برای انعکاس دارایی ها (نقد نقد)، مانده آن همیشه بدهکار است. افزایش در دارایی به عنوان بدهی و کاهش به عنوان اعتبار منعکس می شود.

معاملات با پول نقد لزوماً مستلزم استفاده از برخی از انواع فعالیتهایی است که میتوان برای آنها از فرمهای گزارشدهی دقیق استفاده کرد، در این مورد بیشتر بخوانید.

برای هر سازمان، حد موجودی نقدی تعیین می شود، یعنی مقدار وجه نقدی که در پایان روز می تواند در صندوق باقی بماند، باید در پایان روز به بانک تحویل داده شود هر روز کاری هنگام انتقال وجه نقد به بانک، برگه ارسال برای کیف صادر می شود. مقدار اضافی نقدی را می توان فقط برای پرداخت دستمزد و مزایا باقی گذاشت، اما حداکثر پنج روز کاری، با احتساب روزی که بانک پول را صادر می کند.

میز پول می تواند نه تنها پول نقد، بلکه اسناد پولی (بلیت های پرداخت شده، کوپن) را نیز ذخیره کند.

انجام معاملات نقدی توسط اسناد نظارتی خاصی تنظیم می شود که برای حسابداری صحیح وجوه نقد و مدیریت صحیح وجوه نقد باید مطالعه شود.

اسناد تنظیمی برای معاملات نقدی: (برای گسترش کلیک کنید)

- آیین نامه "در مورد روش انجام معاملات نقدی با اسکناس و سکه های بانک روسیه در قلمرو فدراسیون روسیه" که توسط بانک روسیه در 12 اکتبر 2011 شماره 373P تصویب شده است، سند اصلی تنظیم کننده معاملات نقدی است. .

- مقررات استفاده از KKM شماره 745 1993 (ویرایش 08.08.2003)

- دستورالعمل بانک روسیه مورخ 20 ژوئن 2007 شماره 1843-U "در مورد حداکثر میزان تسویه نقدی بین اشخاص حقوقی". در حال حاضر، حداکثر مبلغ پرداخت نقدی بین اشخاص حقوقی به 100 هزار روبل محدود شده است.

درس تصویری. حساب 50 "نقد": حساب های فرعی، پست ها، نمونه ها

در این درس ویدیویی، کارشناس سایت، حسابدار ارشد ناتالیا واسیلیونا گاندووا حساب حسابداری 50 "نقد" را توضیح می دهد و ورودی های حسابداری استاندارد و حساب های فرعی را مورد بحث قرار می دهد. برای تماشا، روی ویدیوی زیر کلیک کنید.

می توانید اسلایدها و ارائه را از لینک دانلود کنید.

ارسال به حساب 50

| بدهی | اعتبار | نام عملیات |

| 50 | 51 | برداشت پول از حساب جاری |

| 50 | 62 | دریافت وجه نقدی از خریدار به صندوق |

| 50 | 75 | کمک نقدی مؤسس به سرمایه مجاز |

| 60 | 50 | پرداخت نقدی به تامین کننده |

| 70 | 50 | پرداخت دستمزد به کارکنان |

ورودی های حسابداری مشخص شده برای حسابداری معاملات نقدی رایج ترین گزینه های استاندارد هستند که در نمودار حساب ها لیست کاملی از ورودی ها را خواهید یافت.

حسابداری وجوه غیر نقدی به حساب 51 – «حساب جاری»

تمامی پرداخت های غیر نقدی در صورت داشتن حساب جاری قابل انجام است. در یک موسسه اعتباری باز می شود که در غیر این صورت بانک نامیده می شود. نحوه افتتاح حساب جاری و مدارکی که باید ارائه دهید، بخوانید.

برای ثبت جابجایی وجوه غیرنقدی سازمان 51 حساب حسابداری در نظر گرفته شده است.

آیا او فعال است یا منفعل؟

تجزیه و تحلیل حساب 51 ثابت می کند که فعال است، دارایی های شرکت (پول غیر نقدی) را ثبت می کند و همیشه مانده بدهی دارد. بدهی حساب 51 برای انعکاس دریافت وجوه غیرنقدی (افزایش دارایی) و بستانکار حساب 51 برای انعکاس حذف وجوه غیر نقدی (کاهش دارایی) در نظر گرفته شده است. .

در حال حاضر، یک سازمان مجاز است چندین حساب جاری داشته باشد. حساب حسابداری 51 () را می توان به چندین حساب تحلیلی تقسیم کرد که هر یک از آنها سوابق را برای هر حساب جاری واحد تجاری نگهداری می کند.

سند اولیه تأیید کننده واقعیت بدهکار و دریافت وجوه غیر نقدی یک صورت حساب بانکی است که حاوی اطلاعاتی در مورد کلیه مبالغ دریافتی و برداشت شده از حساب جاری سازمان است.

وجوه بر اساس یک دستور پرداخت که در 2 نسخه تنظیم شده و به بانک ارسال می شود، توسط بانک علامت گذاری می شود که سفارش را پذیرفته و بازگردانده است. هنگامی که پولی را از صندوق به حساب جاری خود واریز می کنید، اطلاعیه ای برای کمک نقدی صادر می شود.

درس تصویری. حساب 51 در حسابداری: ارسال ها، نمونه ها

در این درس ویدیویی حساب 51 حسابداری به تفصیل آشکار می شود. ورودی های کلیدی و نمونه های عملی ثبت تراکنش ها مورد بحث قرار می گیرد.

معاملات معمولی برای حساب 51

| بدهی | اعتبار | نام عملیات |

| 51 | 62 | رسید پرداخت یا پیش پرداخت از خریدار |

| 51 | 50 | واریز وجه نقد به بانک از صندوق شرکت |

| <51 | 75 | کمک به سرمایه مجاز از طریق غیر نقدی |

| 51 | 66 (67) | اخذ وام کوتاه مدت (بلند مدت). |

| 60 | 51 | پرداخت به تامین کننده از طریق حواله بانکی |

| 50 | 51 | برداشت پول از حساب |

| 75 | 51 | پرداخت سود سهام از طریق حواله بانکی |

| 66 (67) | 51 | بازپرداخت اعتبار (وام) |

خلاصه کردن:

یک سازمان می تواند از پول نقد و غیر نقد برای تسویه حساب های متقابل استفاده کند. برای حسابداری اولی از صندوق پول و برای دومی از حساب جاری استفاده می شود. هر عملیات حسابداری نقدی باید در اسناد اولیه ثبت شود و ورودی مربوطه در سوابق حسابداری منعکس شود.

به طور خلاصه در مورد تعداد 51 در اینفوگرافیک

شکل زیر تمامی اطلاعات کلیدی حساب 51 و تراکنش های آن را در اینفوگرافیک نشان می دهد.

همه تراکنش های معمولی برای حساب 51 "حساب جاری"

تقریباً هر سازمانی دارد جریان نقدی. برای انعکاس چنین معاملاتی در حسابداری از آن استفاده می شود حساب 50 "صندوقدار".

مشخصات حساب

حساب 50 "نقد" شامل کلیه دریافت ها و هزینه های نقدی موجود در صندوق صندوق شرکت است. اقدامات اصلی منعکس شده در این حساب عبارتند از:

- صدور دستمزد برای کارکنان سازمان؛

- صدور مبلغ حسابداری به یک کارمند برای نیازهای شرکت؛

- صدور وجوه برای سایر هزینه های اداری و مدیریتی؛

- دریافت وجه از فروش محصولات یا ارائه کار و خدمات به اشخاص ثالث؛

- پرداخت هزینه خدمات ارائه شده به سازمان

کلیه حرکات مربوط به واحدهای پولی در صندوق صندوق شرکت تنظیم می شود چارچوب نظارتی مربوطه:

کلیه حرکات مربوط به واحدهای پولی در صندوق صندوق شرکت تنظیم می شود چارچوب نظارتی مربوطه:

- قانون "در مورد روش انجام معاملات نقدی با اسکناس و سکه های بانک روسیه در قلمرو فدراسیون روسیه." بر اساس این سند است که تمام معاملات نقدی انجام می شود.

- آیین نامه استفاده از صندوق نقدی شماره 745 مورخ 8/8/1382

- مقررات «در مورد حداکثر میزان تسویه نقدی بین اشخاص حقوقی».

حساب های فرعی اصلی

برای شمارش 50 درخواست کنید حساب های فرعی:

- 01 "میز نقدی سازمان"- کلیه اقدامات انجام شده با صندوق نقدی شرکت؛

- 02 "صندوق عملیاتی"- در صورت وجود یک میز نقدی جدا از صندوق فروش باز می شود.

- 03 "اسناد نقدی"- حاوی داده هایی در مورد اسناد با ارزش پولی است، به عنوان مثال، برات، کارت های مسافرتی پرداخت شده، بلیط ها، تمبرهای پستی.

- 04 "دفتر ارز"- محتوای ارز خارجی

با کدام حساب ها مطابقت دارد؟

حساب 50 فعال است، تمام درآمدهای آن به عنوان بدهکار و هزینه ها به عنوان اعتبار ثبت می شود. حساب های اصلی مربوط به حساب 50 عبارتند از:

| شماره حساب | او مسئول چه چیزی است؟ |

|---|---|

| 51 | حساب بانکی جاری |

| 52 | ارز خارجی |

| 55 | سایر حساب های بانکی |

| 57 | نقل و انتقالاتی که ارسال شده اما هنوز دریافت نشده است |

| 60 | معاملات با تامین کنندگان |

| 62 | تعامل با مشتریان و خریداران |

| 66 | وام و قرض تا یک سال |

| 67 | وام و تسهیلات برای مدت بیش از یک سال |

| 68 | ارزیابی مالیاتی |

| 70 | حق الزحمه |

| 71 | پول به حساب |

| 73 | سایر پرداخت ها به کارکنان |

| 75 | سرمایه مجاز |

| 76 | تسویه حساب با بدهکاران و طلبکاران مختلف |

| 79 | عملیات در مزرعه |

| 90 | حراجی |

| 91 | سایر درآمدها و هزینه ها |

| 94 | کمبود، آسیب به اموال |

| 98 | درآمد دوره های آینده |

| 99 | سود و زیان |

سیم کشی معمولی

کلیه اقدامات انجام شده با پول الزامی است در ورودی های حسابداری منعکس شده است. اساسی ترین آنها:

| بدهی | اعتبار | محتویات عملیات |

|---|---|---|

| 50 | 51 | دریافت پول از بانک به صندوق |

| 52 | دریافت پول از حساب ارزی به صندوق | |

| 55 | دریافت پول از حساب ویژه به صندوق | |

| 57 | دریافت پول در حال انتقال به صندوق | |

| 60 | بازپرداخت از تامین کننده | |

| 62 | پرداخت از خریدار | |

| 62 | پیش پرداخت از خریدار | |

| 66 | پرداخت وام کوتاه مدت | |

| 67 | پرداخت وام بلند مدت | |

| 71 | وجوه حساب شده باقی مانده برگشت داده شد | |

| 73 | دریافت وجوه از کارمند | |

| 75 | سهم به سرمایه مجاز | |

| 76 | دریافت های مختلف از بدهکاران و طلبکاران | |

| 79 | دریافت وجوه از شعب یا دفاتر مرکزی | |

| 90 | درآمد حاصل از فروش کالا یا خدمات | |

| 91 | درآمد حاصل از فروش اموال یا کشف مازاد | |

| 98 | واحدهای پولی را به صورت بلاعوض دریافت کرد | |

| 98 | سرمایه گذاری در مقابل درآمد معوق | |

| 51 | 50 | دریافت پول به حساب بانکی |

| 52 | واریز پول به حساب ارزی از صندوق | |

| 55 | واریز پول به حساب بانکی خاص | |

| 57 | ارسال وجوه از طرف مقابل در حال انتقال | |

| 58 | سهام و اوراق بهادار خریداری شده است | |

| 60 | پرداخت به تامین کننده | |

| 60 | پیش پرداخت به تامین کننده | |

| 62 | مازاد پول برگشتی از خریدار | |

| 66 | بازپرداخت وام کوتاه مدت | |

| 67 | بازپرداخت بدهی های بلند مدت | |

| 70 | صدور دستمزد | |

| 71 | صدور مبالغ حسابرسی | |

| 73 | صدور مبالغ دیگر برای کارمند | |

| 94 | کمبود پول |

مثال: کارمند Veles LLC I.I. پیش پرداخت برای خرید لوازم اداری به مبلغ 5000 روبل صادر شد. ایوانف کالاهایی را به ارزش 5200 روبل، از جمله 18٪ مالیات بر ارزش افزوده خریداری کرد.

هزینه اضافی بالغ بر 200 روبل بود و بلافاصله به کارمند بازگردانده شد. حسابدار شرکت انجام داد ورودی های زیر:

- Dt 71 Kt 50به مبلغ 5000 روبل - به ایوانف I.I. وجوه پاسخگو

- Dt 10 Kt 71به مبلغ 4264 روبل - رسید لوازم اداری خریداری شده با وجوه حسابدار، بدون احتساب مالیات بر ارزش افزوده.

- Dt 19 Kt 71به مبلغ 936 روبل - مقدار مالیات بر ارزش افزوده.

- Dt 91.2 Kt 19به مبلغ 936 روبل - حذف مالیات بر ارزش افزوده.

- Dt 71 Kt 50به مبلغ 200 روبل - بازگشت بیش از حد هزینه به ایوانف I.I.

تاییدیه مستند

هیچ اقدامی با پول بدون همراه داشتن اسناد انجام نمی شود. آنها باید یکپارچه و حاوی جزئیات لازم باشند. هیچکس جز حسابدار صندوقدار یا جانشین او حق صدور یا دریافت وجه را ندارد.

هیچ اقدامی با پول بدون همراه داشتن اسناد انجام نمی شود. آنها باید یکپارچه و حاوی جزئیات لازم باشند. هیچکس جز حسابدار صندوقدار یا جانشین او حق صدور یا دریافت وجه را ندارد.

اسناد اولیه هنگام کار با پول هستند سفارش رسید نقدیو ضمانت نقدی حساب. همه PKOها و RKOهای صادر شده باید در آن ثبت شوند مجله صندوق. و تمامی عملیات انجام شده در آن ثبت می شود کتاب نقدی.

که در سفارش نقدی هزینهلازم است نام گیرنده، تمام داده های او و همچنین میزان وجوه دریافتی ذکر شود. صدور پول باید با امضای گیرنده تأیید شود که تأیید می کند که این مبلغ به طور کامل برای او صادر شده است و همچنین تاریخ.

دریافت سفارش نقدیبه دو نیم تقسیم می شود که یکی در حسابداری باقی می ماند و دومی به شخصی که وجه نقد را در صندوق واریز می کند داده می شود تا هزینه را تایید کند. امضای صندوقدار و مهر سازمان باید در رسید صادر شده برای وی قید شود.

برای انتقال وجه نقد به حساب بانکی خود، سندی ایجاد می شود که نشان دهنده مبلغ واریز شده و تمام امضاهای مربوطه است.

هنگام دریافت وجه از حساب جاری و واریز آن به صندوق شرکت، چک نقدی صادر می شود.

کلیه مدارک باید به صورت منظم، با خط خوانا و بدون اصلاح تکمیل شود. وقتی خطایی رخ می دهد از آن استفاده می شود فرم خالی جدید. لازم است بلافاصله وجود تمام امضاها و مطابقت مبالغ بررسی شود، در غیر این صورت حسابدار باید کسری را از جیب خود جبران کند.

ترازنامه گردش مالی

این برنامه که برای یک دوره گردآوری شده است، به شما امکان می دهد تمام حرکات نقدی موجود در صندوق را در نظر بگیرید، چقدر سود حاصل شده است و چه هزینه هایی متحمل شده است. از آنجایی که حساب 50 فعال است، مانده افتتاحیه از بدهی حساب تشکیل می شود. کلیه دریافتهای نقدی به صندوق نقد برای اقلام مختلف نیز به صورت بدهکار منعکس میشود. کلیه پرداختی ها از صندوق در اعتبار گنجانده شده است.

برای اطلاع از موجودی در پایان ماه گزارش، لازم است کل گردش مالی سمت بدهکار به مانده افتتاحیه اضافه شود و کل گردش مالی سمت اعتبار کم شود. به این ترتیب میزان پول موجود در صندوق در آخرین روز دوره مشخص می شود.

موجودی پایانی به ابتدای ماه بعد منتقل می شود و به موجودی آغازین تبدیل می شود.

کار با پول همیشه بسیار مسئولیت پذیر است و مستلزم جبران خسارات ناشی از بی احتیاطی است. بنابراین، باید شمارش 50 را با دقت و مطابق با تمام استانداردها حفظ کنید تا به ضرر کیف پول خود عمل نکنید.

نمونه های معمولی مکاتبات برای حساب 50 "صندوق" را می توان در این ویدئو یافت.