Redovisning av kassaflödestransaktioner i kassan. Redovisning av kassaflödestransaktioner i kassan Införande av bokföring för konto 50 kassa

Bokföringskonto 50 är ett aktivt konto "Kontanter", det används för att registrera rörelsen av kontanter i företagets kassadisk, kontroll över deras mottagande, utgifter och avsedd användning. Låt oss titta på vilka konton konto 50 motsvarar, samt typiska transaktioner för konto 50 med hjälp av exemplet på en operation för att ge ut kontanter från kassaregistret till ett underkonto för betalning för en motparts tjänster.

Konto 50 ”Kontanter” i bokföringen

Kontantavräkningar med juridiska personer, individer och motparter utförs genom kontanttransaktioner, varav de viktigaste är:

- Utfärdande av löner;

- Administrativa kostnader;

- Kvitton från kontantförsäljning;

- Utgifter för inköp av inventarier av redovisningsskyldiga m.m.

Alla kontanttransaktioner relaterade till avyttring, mottagande och förflyttning av kontanter tas med i redovisningen under konto 50 ”Kassa” och återspeglas i kassaboken. Grunden för att göra anteckningar är primära dokument - kontantutgående och inkommande kontantorder (formulär KO-2 och KO-1).

Med konto 50 "Kontanter" kan du få all information om kontanter i organisationen, källorna till dess mottagande och vidare cirkulation. Kontosaldo 50 visar det totala beloppet av kontanter och monetära dokument. Kontot är aktivt, därför registrerar debiteringen av kontot mottagandet och mottagandet av kontanter i kassan. Krediten på kontot återspeglar mängden kontanter som utfärdats från kassaregistret.

Underkonton som visas i figuren kan öppnas för konto 50 "Kassa":

Typiska transaktioner och exempel på transaktioner på konto 50

Låt oss titta på typiska transaktioner för detta konto i tabellerna 1 och 2.

Tabell 1. De vanligaste och vanligaste posterna i debiteringen av konto 50:

Få 267 videolektioner på 1C gratis:

| Konto Dt | Kt konto | En dokumentbas | |

| 50 | 50-2 | Kontanter överförda från driftkassa till kassadisk | KO-1, KM-6, KM-4 |

| 50 | 51 | Överföra medel från byteskontot till kassan | KO-1, kontoutdrag, check motfolie (checkhäfte) |

| 50 | 52 | Överföra pengar från ett valutakonto till kassan | KO-1, kontoutdrag |

| 50 | 62 | Erhållen förskott från köpare/erhållen betalning för varor | KO-1, kassakvitto. |

| 50 | 70 | Återföring av överskottslön till kassan. | KO-1 |

| 50/50-3 | 71 | Tillbaka till kassan saldot av redovisningsbelopp/kassa | KO-1 |

| 50 | 73-1 | Betalning för lån från anställda | KO-1 |

| 50 | 75-1 | Grundarens tillskott till det auktoriserade kapitalet | KO-1, ingående handlingar |

| 50-1 | 90.01.1 | Försäljningsintäkter/intäkter från övrig verksamhet | Kassaregister |

Tabell 2. Huvudposter på krediten på konto 50:

| Konto Dt | Kt konto | Beskrivning av transaktionsbokning | En dokumentbas |

| 04 | 50-1 | Köp av immateriella tillgångar | KO-2 |

| 51 | 50 | Överföra kontanter från kassan till banken | KO-2 |

| 60 | 50-1 | Betalning till leverantören (entreprenören) för mottagna varor (utfört arbete) | KO-2 |

| 52 | 50-1 | Återbetalning av förskottsbetalning till köparen från ett särskilt bankkonto | KO-2 |

| 70 | 50 | Utfärdande av lön till anställda | KO-2, T-53 |

| 70 | 50 | Utbetalning av inkomst från deltagande i organisationen till anställda | KO-2 |

| 71 | 50/50-3 | Utfärdande av redovisningsbelopp/kontanthandlingar | KO-2 |

| 73-1 | 50 | Att få lån av en anställd | KO-2 |

| 75-2 | 50 | Utbetalning av inkomst från deltagande i organisationen till personer som inte är anställda | KO-2 |

| 76 | 50-1 | Betalning av förpliktelser i form av skuld till andra motparter | KO-2 |

| 94 | 50 | Reflektion av kontantbrist | INV-15, INV-26 |

Praktiskt exempel med ledningar

VolgaDon LLC och Garant LLC ingick ett avtal om tillhandahållande av juridiska tjänster till ett belopp av 8 800,00 RUB. För att betala för konsulttjänster enligt avtalet, anställd på VolgaDon LLC Yuzik K.M. mottagit medel för rapportering till ett belopp av 9 000,00 RUB. För att utföra uppgörelser med Garant LLC, Yuzik K.M. gav revisorn en förskottsrapport och återlämnade saldot till kassan.

Revisorn för VolgaDon LLC genererade följande poster för utfärdande av kontanter från kassaregistret till underkontot för betalning av juridiska tjänster till en tredjepartsorganisation:

| Konto Dt | Kt konto | Transaktionsbelopp, gnugga. | Beskrivning av transaktionsbokning | En dokumentbas |

| 26 | 60 | 7 458,00 | Tjänster från Garant LLC återspeglas i kostnader (8 800,00-1 342,00) | Intyg om utfört arbete (nedan kallat intyget) |

| 19 | 60 | 1 342,00 | Momsen allokeras från kostnaden för tjänster | spela teater |

| 68 moms | 19 | 1 342,00 | Moms accepteras för avdrag | Agera, faktura |

| 71 | 50-1 | 9 000,00 | Från kassan hos VolgaDon LLC utfärdades medel under rapporten från Yuzik K.M. | KO-2, uppgift om den anmälande personen |

| 60 | 71 | 8 800,00 | Betalning för tjänster på uppdrag av VolgaDon LLC återspeglas | Agera, förhandsrapport |

| 50-1 | 71 | 200,00 | Saldo av outnyttjade medel Yuzik K.M. tillbaka till organisationens kassadisk | Akt, förhandsrapport, KO-1 |

Kassaredovisning (konton 50, 51, 52, 55, 57). Beräkningsregler för kontanttransaktioner

Organisationens medel representerar summan av pengar till hands, i bankavveckling, valuta, specialkonton och inlåningskonton, i utfärdade remburser, checkhäften, överföringar under transport och kontantdokument.

Under sin verksamhet genomför organisationer ständigt ömsesidiga monetära uppgörelser både inom organisationen (uppgörelser med personal för löner, med ansvariga personer, med personal för annan verksamhet) och utanför den (uppgörelser med leverantörer för produkter köpta från dem, med entreprenörer för slutförda arbeten och tjänster, betala skatter, ta emot intäkter för sålda produkter från kunder, etc.).

I enlighet med Ryska federationens lagstiftning utförs betalningar mellan juridiska personer, såväl som uppgörelser med deltagande av medborgare som är engagerade i affärsverksamhet, genom kontanta och icke-kontanta betalningar. I fall som fastställts av Ryska federationens lagstiftning kan betalningar göras i utländsk valuta.

Den huvudsakliga formen av kontanta betalningar är icke-kontanter, utförda genom att överföra pengar från betalarens konto till säljarens konto. Alla icke-kontanta betalningar görs genom en bank eller genom något annat kreditinstitut som har behörighet (licens) att göra det.

Konto 50 "Kassa"

Konto 50 "Kassa" är tänkt att sammanfatta information om tillgången och flödet av medel i organisationens kassadiskar.

Underkonton kan öppnas för konto 50 "Kassa":

50-1 "Organisationskassa",

50-2 "Opererande kassadisk",

50-3 "Kontanthandlingar" m.m.

Underkonto 50-1 "Organisationens kontanter" registrerar medlen i organisationens kassadisk. När en organisation utför kontanttransaktioner med utländsk valuta, måste motsvarande underkonton öppnas till konto 50 "Kontanter" för separat redovisning av rörelsen för varje utländsk kontantvaluta.

Underkonto 50-2 "Operating cash desk" tar hänsyn till tillgången och rörelsen av medel i kassadiskarna för råvarukontor (pirer) och operativa områden, stoppställen, flodkorsningar, fartyg, biljett- och bagagekontor i hamnar (pirer), tågstationer, biljettförvaringskontor, biljettkontor postkontor m.m. Det öppnas av organisationer (särskilt transport- och kommunikationsorganisationer) vid behov.

Underkonto 50-3 "Kontantdokument" tar hänsyn till frimärken, statliga tullstämplar, räkningsstämplar, betalda flygbiljetter och andra monetära dokument i organisationens kassadisk. Kontanthandlingar redovisas på konto 50 ”Kassa” till beloppet av faktiska anskaffningskostnader. Analytisk redovisning av monetära dokument utförs av deras typer.

Debiteringen av konto 50 "Kontanter" återspeglar mottagandet av pengar och monetära dokument till organisationens kassadisk. Krediten på konto 50 "Kontanter" återspeglar betalningen av medel och utfärdandet av monetära dokument från organisationens kassadisk.

Konto 51 "Lopande konton"

Konto 51 "Avräkningskonton" är avsett att sammanfatta information om tillgången och rörelsen av medel i Ryska federationens valuta på organisationens löpande konton som öppnats hos kreditinstitut.

Debiteringen av konto 51 "Avräkningskonton" återspeglar mottagandet av medel till organisationens avräkningskonton. Krediten på konto 51 "Löpande konton" återspeglar avskrivningen av medel från organisationens löpande konton. Belopp som felaktigt har krediterats eller debiterats organisationens löpande konto och som upptäckts vid kontroll av kontoutdrag från ett kreditinstitut återspeglas på konto 76 "Avräkningar med olika gäldenärer och borgenärer" (underkonto "Skillnader för fordringar").

Transaktioner på byteskontot återspeglas i redovisningen på grundval av kreditinstitutets kontoutdrag på byteskontot och de monetära avvecklingsdokumenten som bifogas dem.

Analytisk bokföring för konto 51 ”Löpande konton” upprätthålls för varje löpande konto.

Konto 52 "Valutakonton"

Konto 52 "Valutakonton" är avsett att sammanfatta information om tillgången och rörelsen av medel i utländsk valuta på organisationens konton i utländsk valuta som öppnats hos kreditinstitut i Ryssland och utomlands.

Debiteringen av konto 52 "Valutakonton" återspeglar mottagandet av pengar till organisationens konton i utländsk valuta. Krediten på konto 52 "Valutakonton" återspeglar avskrivningen av medel från organisationens konton i utländsk valuta. Belopp som felaktigt krediterats eller debiterats organisationens konton i utländsk valuta och som upptäckts vid kontroll av kontoutdrag från ett kreditinstitut återspeglas på konto 76 "Uppräkningar med olika gäldenärer och fordringsägare" (underkonto "Skillnader för fordringar").

Transaktioner på konton i utländsk valuta återspeglas i redovisningen på grundval av utlåtanden från kreditinstitutet och till dessa bifogade monetära avvecklingsdokument.

Underkonton kan öppnas för konto 52 "Valutakonton":

52-1 "Valutakonton inom landet",

52-2 "Valutakonton utomlands."

Analytisk bokföring för konto 52 ”Valutakonton” förs för varje konto som öppnas för förvaring av medel i utländsk valuta.

Konto 55 "Särskilda bankkonton"

kassaredovisning

Konto 55 "Specialkonton i banker" är avsett att sammanfatta information om tillgången och rörelsen av medel i Ryska federationens valuta och utländska valutor belägna på Ryska federationens territorium och utomlands i remburser, checkhäften, annan betalning handlingar (utom räkningar), på löpande, särskilda och andra särskilda konton, samt förflyttning av riktade finansieringsmedel i den del som är föremål för separat lagring.

Underkonton kan öppnas för konto 55 "Särskilda bankkonton":

55-1 "Letters of credit";

55-2 "Checkhäften";

55-3 ”Inlåningskonton” m.m.

Underkonto 55-1 "Letters of credit" tar hänsyn till rörelser av medel som finns i remburser.

Bokningen av medel på remburser återspeglas i debiteringen av konto 55 "Särskilda konton i banker" och kreditering av konton 51 "Avräkningskonton", 52 "Valutakonton", 66 "Avräkningar för kortfristiga lån och upplåning" och andra liknande konton.

Medel i remburser som accepteras för redovisning under konto 55 ”Särskilda konton i bank” skrivs av allt eftersom de används (enligt utlåtanden från kreditinstitutet), som regel till debiteringen av konto 60 ”Avräkningar med leverantörer och entreprenörer ”. Oanvända medel i remburser efter återställande av kreditinstitutet till kontot från vilket de överfördes återspeglas i krediten på konto 55 "Specialkonton i banker" i korrespondens med konto 51 "Valutakonton" eller 52 "Valutakonton".

Analytisk bokföring för underkonto 55-1 "Letters of credit" upprätthålls för varje remburs som utfärdas av organisationen.

Underkonto 55-2 "Checkhäften" tar hänsyn till rörelsen av medel i checkhäften.

Insättningen av medel vid utfärdande av checkhäften återspeglas i debiteringen av konto 55 "Särskilda konton i banker" och kreditering av konton 51 "Valutakonton", 52 "Valutakonton", 66 "Avräkningar för kortfristiga lån och upplåning" och andra liknande konton. Belopp från checkhäften som erhållits från ett kreditinstitut skrivs av i takt med att checkar utgivna av organisationen betalas, d.v.s. i beloppen för återbetalning från kreditinstitutet av checkar som lämnats till det (enligt kreditinstitutets kontoutdrag), från krediten på konto 55 "Särskilda konton i banker" till debiteringen av avvecklingskonton (76 "Uppräkningar med olika gäldenärer och borgenärer” etc.). Belopp för checkar som utfärdats men inte betalats av ett kreditinstitut (som inte presenterats för betalning) finns kvar på konto 55 "Särskilda konton i banker"; saldot på underkonto 55-2 ”Checkhäften” ska motsvara saldot på kreditinstitutets kontoutdrag. Belopp på checkar som returneras till kreditinstitutet (återstående outnyttjade) återspeglas i krediten på konto 55 "Särskilda konton i banker" i korrespondens med konto 51 "Valutakonton" eller 52 "Valutakonton".

Analytisk redovisning för underkonto 55-2 "Checkhäften" upprätthålls för varje mottagen checkhäfte.

Underkonto 55-3 "Inlåningskonton" tar hänsyn till rörelsen av medel som investerats av organisationen i bank- och andra insättningar.

Överföringen av medel till insättningar återspeglas av organisationen genom att debitera konto 55 "Specialkonton i banker" i korrespondens med konto 51 "Valutakonton" eller 52 "Valutakonton". När ett kreditinstitut returnerar insättningsbelopp görs omvända poster i organisationens bokföring.

Analytisk redovisning för underkonto 55-3 ”Inlåningskonton” upprätthålls för varje insättning.

På separata underkonton som öppnats för konto 55 "Särskilda konton i banker" beaktas rörelsen av riktade finansieringsmedel separat lagrade i kreditinstitutet. I synnerhet mottagna budgetmedel, medel för att finansiera kapitalinvesteringar som ackumulerats och spenderats av organisationen från ett separat konto, etc.

Filialer, representationskontor och andra strukturella avdelningar av organisationen, allokerade till en separat balansräkning, som öppnar löpande konton i kreditinstitut för löpande kostnader (löner, vissa affärskostnader, resebelopp etc.), återspeglas i ett separat underkonto till konto 55 "Särskilda bankkonton" rörelse av specificerade medel.

Förekomst och rörelse av medel i utländsk valuta redovisas separat på konto 55 "Specialkonton i banker". Konstruktionen av analytisk redovisning för detta konto bör ge möjlighet att få data om tillgången och flödet av medel i remburser, checkböcker, insättningar etc. på Ryska federationens territorium och utanför dess gränser.

Konto 57 "Överföringar på väg"

Konto 57 "Transfereringar" är avsett att sammanfatta information om rörelser av medel (överföringar) i Ryska federationens valuta och utländska valutor i transit, d.v.s. pengar (huvudsakligen intäkter från försäljning av varor från organisationer som är engagerade i handelsverksamhet) insatta i kassadiskar hos kreditinstitut, sparbanker eller postkassor för kreditering till organisationens löpande eller annat konto, men som ännu inte krediterats för sitt avsedda syfte.

Grunden för redovisning av belopp på konto 57 "Transfereringar" (till exempel vid leverans av intäkter från en försäljning) är kvitton från ett kreditinstitut, sparbank, postkontor, kopior av medföljande utdrag för leverans av intäkter till samlare, etc.

Rörelse av medel (överföringar) i utländsk valuta redovisas separat på konto 57 "Transfereringar".

Kontantförvaring på institutioner och enskilda företagare utförs i kassan. Konto 50 ”kassa” är avsett för analys och redovisning av kassaflöden. Samtidigt måste förfarandet för att ta emot, spendera och lagra pengar utföras i enlighet med den kontantdisciplin som antas i lag.

Kontantdisciplin – vem är skyldig att följa reglerna?

Alla institutioner och enskilda företagare klarar sig inte utan att använda kontanter i sitt arbete. Då och då finns behov av uppgörelser med personal, leverantörer och kunder. Varor och material som behövs för att upprätthålla företagets livslängd köps mot kontanter. Det kan vara pappersvaror, inköp av material från marknader.

När man arbetar med kontanter måste företag och enskilda företagare följa kraven på kontantdisciplin. Ett ansvarsavtal tecknas med den som är ansvarig för kontantbetalningar.

Kontantdisciplin inkluderar efterlevnad av förfarandet för att arbeta med pengar på konto 50. Det är obligatoriskt att registrera rörelsen av medel (kvitton och utgifter) med hjälp av standardiserade dokumentformulär. De viktigaste är PKO och RKO. När du fyller i dem är bläck och korrigeringar inte tillåtna.

Resultatet av kassaflödet registreras i kassaboken dagligen (med förbehåll för att det finns transaktioner). Alla transaktioner för mottagande och utfärdande av medel återspeglas, vilket anger antalet stödjande dokument (RKO och PKO) och innehållet i operationen.

Kontantdisciplinen fastställer också begränsningar för användning och lagring av kontantbelopp - kontantgränsen. Beräkningar görs av enheterna själva baserat på det dagliga kontantbehovet och det mottagna beloppet.

Om det finns separata divisioner som använder kontantbetalningar sätts kontantgränsen med hänsyn till intäkterna för dessa divisioner.

Kassagränsen reglerar också tiden för förvaring av pengar i kassaregistren. För att undvika att överskrida den fastställda indikatorn bör överskott av kontanter regelbundet sättas in på kreditinstitutens löpande konton. Överskridande av lagringstiden är tillåten på dagarna för avräkningar med anställda för löner och på helger.

Restriktioner för saldon får inte iakttas av småföretagare och enskilda företagare. De får förvara kontanter i kassaapparater utan begränsningar. Det rekommenderas att utfärda en lämplig lokal handling som bekräftar en sådan rätt.

Exempel. Organisationen Romashka har satt en kontantgräns på 50 000 rubel. I början av arbetsdagen var kassabalansen 17 841 rubel. Under dagen inträffade följande transaktioner: betalning mottogs från kunder i kontanter till ett belopp av 33 815 rubel och 16 592 rubel, medel utfärdades till den ansvariga personen för köp av pappersvaror - 8 500 rubel.

De totala kvittonen till kassan uppgick till 50 407 rubel:

Dt 50 - Kt 62 - 33815 rubel;

Dt 50 - Kt 62 - 16 592 rubel.

Kostnadstransaktioner är lika med 8500 rubel:

Dt 71 ― Kt 50 2015 medel utfärdades för rapportering

Kontantbehållningen i kassan i slutet av dagen är 17 841+50 407-8 500=59 748 rubel.

Överskjutande belopp till ett belopp av 9 748 rubel måste överlämnas till banken.

Underlåtenhet att följa kontantdisciplinen medför böter på upp till 50 000 rubel för organisationer och upp till 5 000 rubel för tjänstemän.

Konto 50 "Kontanter": underkonton, inlägg, exempel

I den här videolektionen förklarar chefsrevisorn, platsexperten Natalya Vasilievna Gandeva redovisningskonto 50 "Kassa", standardredovisningsposter och underkonton. För att titta, klicka på videon nedan ⇓

Du kan ladda ner bilderna och presentationen från länken.

Konto 50 kontant i bokföring: underkonton

Information om företagets kassa återspeglas på konto 50 som är aktivt. Vid behov öppnas följande underkonton för det:

- 50-1 - huvudkassa för ämnet.

- 50-2 - driftkassa. Det används om organisationen har flera strukturella divisioner och butiker som hanterar kontanter.

- 50-3 - monetära dokument. Det är handlingar som köps mot en avgift som har ett specifikt syfte. Dessa inkluderar matkuponger, bränsle och smörjmedel, flyg- och tågbiljetter, kuponger för anställda och andra.

Underkonton på kassakontot motsvarar huvudkassaregistret och kan spegla följande transaktioner

| Underkonto | Kabeldragning | Verksamhetens innehåll |

| 50-2 | Dt 50-1 ― Kt 50-2 | Kontanter sattes in i företagets huvudkassa |

| 50-2 | Dt 57 ― Kt 50-2 | Kontantintäkterna från den operativa kassadisken överfördes till samlare för att fylla på kontot |

| 50-1 | Dt 51 ― Kt 50-1 | Medelbelopp krediteras ett bankkonto |

| 50-1 | Dt 50-1 - Kt 71 | Redovisade belopp återfördes till företaget |

| 50-1 | Dt 71 ― Kt 50-1 | Medel utgivna på konto |

| 50-1 | Dt 50-1 - Kt 62 | Kunder betalade kontant |

| 50-1 | Dt 68 ― Kt 50-1 | Skatteskulder betalades kontant |

| 50-3 | Dt 50-3 - Kt 60 | Tågbiljetter mottagna |

| 50-3 | Dt 71 ― Kt 50-3 | Biljetter utfärdades till en ansvarig person för resan |

Arbeta med CCP (kassautrustning)

Många enheter är skyldiga att använda kassasystem i sin verksamhet på grund av lagkrav. Dessa inkluderar företag som tar emot kontanter som betalning från allmänheten eller entreprenörer. Kontanttransaktioner i sådana fall är också föremål för obligatorisk dokumentation.

Alla medel som tas emot via kassan överförs till organisationens huvudkassa som regel vid slutet av skiftet (arbetsdagen). Intäkter kan överföras med PKO, eller direkt krediteras kassan.

Om institutionen tillhandahåller en separat position för en kassörsoperatör, åtföljs leveransen av kontanter genom att fylla i en certifikatrapport på blankett nr KM-6, som innehåller information om avläsningar av kassadiskar och mängden kontanter mottagen. I små organisationer ersätts denna blankett med att fylla i en logg för varje kassaapparat som registrerar mätaravläsningar och kassaflöden.

Vissa kategorier av skattskyldiga får inte använda kassasystem vid kontantbetalningar. I sådana fall bör de vara redo att utfärda strikta rapporteringsformulär vid betalning eller tillhandahålla, på begäran, utfärdade försäljningskvitton som bekräftar köpet. Ämnen som kanske inte använder CCP inkluderar:

- Organisationer och enskilda företagare på UTII eller på patentbeskattningssystemet.

- Enheter som är engagerade i viss verksamhet, vars lista är godkänd enligt lag. Detta inkluderar handel i kiosker, småhandel, försäljning av lotter, värdepapper, försäljning av religiösa produkter och annat arbete.

- Institutioner belägna i svåråtkomliga och avlägsna områden.

- Apoteksorganisationer på landsbygden.

Trots att användningen av kassaregister för de listade enheterna inte är en förutsättning, måste de fortfarande följa annan kassadisciplin.

Inventering av kassaregistret i organisationen

För dessa ändamål skapas en inventeringskommission. Under processen krävs närvaro av en ekonomiskt ansvarig person. Akter som bekräftar åtgärder (inventarielistor) kan utvecklas oberoende. Samtidigt avstäms även saldon på monetära dokument.

Om ett överskott eller brist upptäcks måste du få en skriftlig förklaring från kassan. Alla uteblivna belopp återbetalas på ansvariga personers bekostnad om det finns ett tidigare ingått avtal om ansvar med dem. Om gärningsmännen inte identifieras (stöld) skrivs alla förluster av på företagets bekostnad.

I den här artikeln kommer vi att titta på hur redovisning av kontanttransaktioner (kontanter) och icke-kontanta medel hålls på ett företag, och för detta kommer vi att överväga två konton: 50 Kontanter och 51 Löpkonto. Den första är avsedd för redovisning av kontanter, den andra för redovisning av icke-kontanta pengar. Bokningar för kontanttransaktioner och förflyttning av icke-kontanta pengar finns nedan.

Redovisning av kontanter på konto 50 – ”Kassa”

Redovisningskonto 50 är avsett för redovisning av kassaflöden, det vill säga för redovisning av kontanttransaktioner. Debet 50 är avsett att återspegla kassainflöden, kredit 50 är avsett att återspegla kassautflöden.

Dokumentation av kontanttransaktioner

Alla kassakvitton och betalningar måste återspeglas i den lagstadgade kassaboken, dess underhåll är obligatoriskt för varje organisation. Alla poster i kassaboken görs på basis av primära dokument: inkommande och utgående kassaorder. Införandet av kontanter i kassan formaliseras genom en kassakvittoorder, enhetlig blankett KO-1, och avskrivningen av kontanter från kassan formaliseras genom en utgiftskassauppdrag, blankett KO-2.

Analys av konto 50 visar att konto 50 är aktivt, avsett att spegla tillgångar (kontanter), dess saldo är alltid debet. En ökning av en tillgång återspeglas i en debet, en minskning av en kredit.

Transaktioner med kontanter innebär med nödvändighet användning av, med undantag för vissa typer av aktiviteter för vilka strikta rapporteringsformulär kan användas, läs mer om detta i.

För varje organisation fastställs en kassabehållningsgräns, det vill säga hur mycket kontanter som kan finnas kvar i kassan vid dagens slut ska lämnas över till banken i slutet av varje arbetsdag. Vid överföring av kontanter till banken utfärdas en vidarebefordran för väskan. Den överskjutande summan av kontanter kan endast lämnas för att betala löner och förmåner, men inte mer än fem arbetsdagar, inklusive den dag banken utfärdar pengarna.

Kassadisken kan lagra inte bara kontanter utan även monetära dokument (betalda biljetter, kuponger).

Att genomföra kontanttransaktioner regleras av vissa regulatoriska dokument som måste studeras för korrekt kassaredovisning och korrekt kontanthantering.

Regulatoriska dokument för kontanttransaktioner: (klicka för att expandera)

- Förordningen "Om förfarandet för att genomföra kontanttransaktioner med sedlar och mynt från Rysslands centralbank på Ryska federationens territorium", godkänd av Rysslands centralbank den 12 oktober 2011 nr 373P, är huvuddokumentet som reglerar kontanttransaktioner .

- Föreskrifter om användning av KKM nr 745 1993 (utg. 2003.08.08)

- Direktiv från Rysslands centralbank daterat den 20 juni 2007 nr 1843-U "Om det maximala beloppet för kontantavräkningar mellan juridiska personer." För närvarande är det maximala beloppet för kontantbetalningar mellan juridiska personer begränsat till 100 tusen rubel.

Videolektion. Konto 50 "Kontanter": underkonton, inlägg, exempel

I den här videolektionen förklarar webbplatsexperten, chefsrevisor Natalya Vasilyevna Gandeva, redovisningskonto 50 "Kontanter", standardredovisningsposter och underkonton diskuteras. För att se, klicka på videon nedan.

Du kan ladda ner bilderna och presentationen från länken.

Bokningar till konto 50

| Debitera | Kreditera | Operationens namn |

| 50 | 51 | Ta ut pengar från ett löpande konto |

| 50 | 62 | Ta emot betalning från köparen kontant till kassan |

| 50 | 75 | Tillskott till det auktoriserade kapitalet av grundaren i kontanter |

| 60 | 50 | Betalning till leverantören kontant |

| 70 | 50 | Utbetalning av lön till anställda |

De angivna bokföringsposterna för redovisning av kontanttransaktioner är de vanligaste standardalternativen du hittar en komplett lista över poster i kontoplanen ().

Redovisning av icke-kontanta medel till konto 51 – "Skiftkonto"

Alla icke-kontanta betalningar kan göras om du har ett löpande konto. Den öppnar i ett kreditinstitut, annars kallat bank. Hur du öppnar ett löpande konto och vilka dokument du behöver tillhandahålla, läs in.

För att registrera rörelsen av icke-kontanta medel i organisationen är 51 redovisningskonton avsedda.

Är han aktiv eller passiv?

Analys av konto 51 bevisar att det är aktivt, det för register över företagets tillgångar (icke-kontanta pengar), och det har alltid ett debetsaldo. Debiteringen av konto 51 är avsedd att återspegla mottagandet av icke-kontanta medel (en ökning av tillgången), och krediten för konto 51 är avskrivningen av icke-kontanta medel (en minskning av tillgången).

För närvarande tillåts en organisation att ha flera löpande konton. Redovisningskonto 51 () kan delas upp i flera analytiska, som var och en kommer att föra register för varje enskild löpande konto för företaget.

Det primära dokumentet som bekräftar faktumet att debitera och ta emot icke-kontanta medel är ett kontoutdrag, som innehåller information om alla belopp som tas emot och debiteras från organisationens löpande konto.

Medel skrivs av på grundval av en betalningsorder, som upprättas i 2 exemplar och skickas till banken en kopia markeras av banken med uppgift om att beställningen har accepterats och returnerats. När du sätter in pengar från kassan till ditt löpande konto utkommer ett meddelande om kontantinsats.

Videolektion. Konto 51 i bokföring: konteringar, exempel

I den här videolektionen avslöjas konto 51 för redovisning i detalj. Nyckelposter och praktiska exempel på att registrera transaktioner diskuteras.

Typiska transaktioner för konto 51

| Debitera | Kreditera | Operationens namn |

| 51 | 62 | Kvitto på betalning eller förskott från köparen |

| 51 | 50 | Kontantinsättning till banken från företagets kassa |

| <51 | 75 | Bidrag till det auktoriserade kapitalet utan kontanta medel |

| 51 | 66 (67) | Att få ett kortfristigt (långsiktigt) lån |

| 60 | 51 | Betalning till leverantör via banköverföring |

| 50 | 51 | Ta ut pengar från ett konto |

| 75 | 51 | Utbetalning av utdelning via banköverföring |

| 66 (67) | 51 | Återbetalning av kredit (lån) |

Sammanfatta:

En organisation kan använda både kontanter och icke-kontanta pengar för ömsesidiga uppgörelser. För att redogöra för det förra används ett kassaregister och för det senare ett löpande konto. Varje kassaredovisningsoperation är nödvändigtvis dokumenterad i primära dokument, och motsvarande post återspeglas i redovisningen.

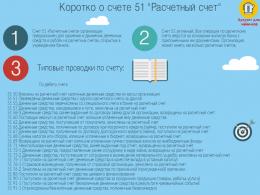

Kort om greve 51 i infografik

Bilden nedan visar all nyckelinformation om konto 51 och dess transaktioner i en infografik.

Alla typiska transaktioner för konto 51 "Betalningskonto"

Nästan varje organisation har pengaflöde. För att spegla sådana transaktioner i redovisningen används den konto 50 "Kassa".

Kontoegenskaper

Konto 50 "Kassa" innehåller alla in- och utgifter för kontanter i företagets kassaregister. De viktigaste åtgärderna som återspeglas i detta konto är:

- utfärda löner till anställda i organisationen;

- utfärda ett redovisningsbelopp till en anställd för företagets behov;

- utfärdande av medel för andra administrations- och förvaltningskostnader;

- mottagande av betalning från försäljning av produkter eller tillhandahållande av arbete och tjänster till tredje part;

- betalning för tjänster som tillhandahålls organisationen.

Alla rörelser i samband med monetära enheter inom företagets kassaregister är reglerade relevant regelverk:

Alla rörelser i samband med monetära enheter inom företagets kassaregister är reglerade relevant regelverk:

- Lag "Om förfarandet för att genomföra kontanttransaktioner med sedlar och mynt från Rysslands Bank på Ryska federationens territorium." Det är på grundval av detta dokument som alla kontanttransaktioner sker.

- Föreskrifter om användning av kassaregister nr 745 daterad 2003-08-08

- Regler "Om det maximala beloppet för kontantavräkningar mellan juridiska personer."

Huvudsakliga underkonton

För att räkna 50 ansök underkonton:

- 01 "Organisationskassa"— Alla åtgärder som utförs med företagets kassaregister.

- 02 "Drift av kassan"– öppnas om det finns en kassadisk separat från kassan;

- 03 "Kontantdokument"- den innehåller uppgifter om dokument av penningvärde, till exempel växlar, betalda resekort, biljetter, frimärken;

- 04 "Valutakontor"— Innehållet i utländsk valuta.

Vilka konton överensstämmer det med?

Konto 50 är aktivt, alla intäkter till det bokförs som en debitering och utgifter som en kredit. Huvudkontona som motsvarar konto 50 är:

| Kontonummer | Vad är han ansvarig för? |

|---|---|

| 51 | nuvarande bankkonto |

| 52 | utländsk valuta |

| 55 | andra bankkonton |

| 57 | överföringar som har skickats men ännu inte tagits emot |

| 60 | transaktioner med leverantörer |

| 62 | interaktion med kunder och köpare |

| 66 | lån och upplåning upp till ett år |

| 67 | lån och förskott för en period på mer än ett år |

| 68 | taxering |

| 70 | lön |

| 71 | pengar till konto |

| 73 | andra betalningar till anställda |

| 75 | auktoriserat kapital |

| 76 | uppgörelser med olika gäldenärer och borgenärer |

| 79 | verksamhet på gården |

| 90 | försäljning |

| 91 | andra inkomster och utgifter |

| 94 | brist, skador på egendom |

| 98 | framtida perioders intäkter |

| 99 | vinst och förlust |

Typisk kabeldragning

Alla åtgärder som utförs med pengar är obligatoriska återspeglas av bokföringsposter. Den viktigaste av dem:

| Debitera | Kreditera | Verksamhetens innehåll |

|---|---|---|

| 50 | 51 | mottagande av pengar från banken till kassan |

| 52 | mottagande av pengar från ett valutakonto till kassan | |

| 55 | mottagande av pengar från ett särskilt konto till kassan | |

| 57 | mottagande av pengar i transit till kassan | |

| 60 | återbetalning från leverantör | |

| 62 | betalning från köparen | |

| 62 | förskottsbetalning från köparen | |

| 66 | betalning av ett kortfristigt lån | |

| 67 | betalning av ett långfristigt lån | |

| 71 | de återstående redovisningsmedlen återfördes | |

| 73 | mottagande av medel från den anställde | |

| 75 | bidrag till det auktoriserade kapitalet | |

| 76 | olika kvitton från gäldenärer och borgenärer | |

| 79 | mottagande av medel från filialer eller huvudkontor | |

| 90 | inkomst från försäljning av varor eller tjänster | |

| 91 | inkomst från försäljning av egendom eller upptäckt av överskott | |

| 98 | vederlagsfritt mottagna monetära enheter | |

| 98 | investeringar mot uppskjuten inkomst | |

| 51 | 50 | mottagande av pengar till ett bankkonto |

| 52 | sätta in pengar på ett valutakonto från kassan | |

| 55 | sätta in pengar på ett särskilt bankkonto | |

| 57 | skickat medel från en motpart i transit | |

| 58 | köpta aktier och värdepapper | |

| 60 | betalning till leverantören | |

| 60 | förskottsbetalning till leverantören | |

| 62 | överskjutande pengar returneras från köparen | |

| 66 | återbetalning av kortfristiga lån | |

| 67 | återbetalning av långfristiga skulder | |

| 70 | utfärdande av löner | |

| 71 | emission av redovisningsbelopp | |

| 73 | utfärdande av andra summor pengar till den anställde | |

| 94 | brist på pengar |

Exempel: anställd på Veles LLC I.I. Förskottsmedel utfärdades för inköp av kontorsmaterial till ett belopp av 5 000 rubel. Ivanov köpte varor värda 5 200 rubel, inklusive 18% moms.

Överutgifterna uppgick till 200 rubel och returnerades omedelbart till den anställde. Det gjorde företagets revisor följande poster:

- Dt 71 Kt 50 till ett belopp av 5 000 rubel - ges till Ivanov I.I. redovisningsskyldiga medel.

- Dt 10 Kt 71 till ett belopp av 4264 rubel - mottagande av kontorsmateriel köpta med ansvariga medel, exklusive moms.

- Dt 19 Kt 71 till ett belopp av 936 rubel - mängden moms.

- Dt 91,2 Kt 19 till ett belopp av 936 rubel - momsavskrivning.

- Dt 71 Kt 50 till ett belopp av 200 rubel - återlämnande av överutgifter till Ivanov I.I.

Dokumentär bekräftelse

Inga åtgärder med pengar utförs utan att de åtföljs av dokument. De måste vara enhetliga och innehålla nödvändiga detaljer. Ingen utom kassans revisor eller dennes vikarie har rätt att ge ut eller ta emot pengar.

Inga åtgärder med pengar utförs utan att de åtföljs av dokument. De måste vara enhetliga och innehålla nödvändiga detaljer. Ingen utom kassans revisor eller dennes vikarie har rätt att ge ut eller ta emot pengar.

De primära dokumenten när man arbetar med pengar är beställning av kassakvitto Och kontot kontantorder. Alla utfärdade PKO och RKO måste vara registrerade i kassajournal. Och alla utförda operationer registreras i kassaböckerna.

I kostnad kontant beställning Det är nödvändigt att ange namnet på mottagaren, alla hans uppgifter, såväl som mängden mottagna medel. Utfärdandet av pengar måste bekräftas av mottagarens underskrift, som bekräftar att detta belopp utfärdades till honom i sin helhet, samt datum.

Kvitto kontantbeställningär uppdelad i två halvor, varav den ena finns kvar på redovisningsavdelningen, och den andra ges till den som sätter in kontanter i kassan så att han kan bekräfta utgiften. Kassörens underskrift och organisationens sigill ska anges på det till honom utfärdade kvittot.

För att kunna överföra kontanter till ditt eget bankkonto skapas ett dokument, som anger summan som sätts in och alla motsvarande underskrifter.

När man tar emot pengar från ett löpande konto och sätter in dem i företagets kassa, utfärdas en kassacheck.

Alla dokument ska fyllas i prydligt, med läsbar handstil och utan rättelse. När ett fel görs används det ny blank blankett. Det är nödvändigt att omedelbart kontrollera närvaron av alla underskrifter och korrespondensen av beloppen, annars måste revisorn kompensera för bristen från sin egen ficka.

Omsättningsbalansräkning

Sammanställt för en period gör det att du kan överväga alla kontantrörelser i kassaregistret, hur mycket vinst som gjordes och vilka utgifter som uppstod. Eftersom konto 50 är aktivt bildas ingående saldo av debiteringen av kontot. Alla kassakvitton till kassadisken för olika föremål återspeglas också i debiteringen. Alla betalningar från kassan ingår i krediten.

För att få reda på saldot i slutet av rapporteringsmånaden är det nödvändigt att lägga till all omsättning på debetsidan till ingående saldo och dra av all omsättning på kreditsidan. På så sätt blir summan av pengar i kassaregistret den sista dagen av perioden känt.

Slutsaldot överförs till början av nästa månad och blir ingående saldo.

Att arbeta med pengar är alltid mycket ansvarsfullt och medför ersättning för förluster som uppstår på grund av slarv. Därför måste du hålla räkningen 50 mycket noggrant, i enlighet med alla standarder, för att inte arbeta på bekostnad av din plånbok.

Typiska exempel på korrespondens för konto 50 "Kassa" finns i den här videon.