Инструкция по платежным поручениям. Платежное поручение: все что нужно знать о нем

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

ФАЙЛЫ

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

- плательщика;

- банка;

- получателя средств.

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060 . Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3

– номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45

– отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60

– ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.28.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101

– статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102

– КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – . Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код . Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Платежное поручение (или платежка) содержит распоряжение плательщика о перечислении денежных средств с его расчетного или лицевого счета на счет получателя, для банковской организации или федерального органа исполнительной власти, который осуществляет функции по кассовому обслуживанию (Казначейство). Ключевые нормативные документы для заполнения поручения бюджетниками:

- форма бланка утверждена Положением Банка России 19.06.2012 № 383-П (в ред. от 11.10.2018);

- правила заполнения реквизитов, а также основная информация о расчетах указаны в Приказе Минфина от 12.11.2013 № 107н (в ред. 05.04.2017);

- перечень кодов бюджетной классификации, которые применяются для оплаты в бюджетную систему, закреплен Приказом Минфина от 08.06.2018 № 132н.

Банк или Казначейство исполняет платежку в установленный законодательством срок либо раньше, согласно условиям договора на обслуживание расчетного или лицевого счета плательщика.

Образец заполнения полей платежного поручения в 2019 году

Форма расчетного документа представлена бланком ОКУД 0401060 (ниже типовой файл для скачивания в формате Word).

Платежное поручение (образец) с обозначением кода по каждому полю вы можете посмотреть ниже. Для удобства мы присвоили каждому полю уникальный код (он указан в скобках). Расшифровку с пояснением, что писать при заполнении в том или ином поле, вы найдете ниже в таблице.

Платежное поручение, бланк, скачать Word-формат

Как заполнить платежное поручение

|

Номер поля |

Наименование |

Расшифровка значения |

|

|---|---|---|---|

|

Наименование документа |

Платежное поручение |

||

|

Форма ОКУД |

|||

|

Номер документа и дата составления |

Соблюдайте хронологию при создании платежных поручений |

||

|

Вид платежа |

Укажите вид передачи платежки (почтой, электронно, телеграфом) либо оставьте поле пустым, если используется другой вид передачи данных |

||

|

Сумма (прописью и цифрами) |

Пропишите суммы прописью и цифрами в графах соответственно |

||

|

Наименование плательщика |

Заполните полное наименование организации (максимально 160 символов) |

||

|

Лицевой счет плательщика |

Пропишите двадцатизначный номер расчетного лицевого счета, открытого в кредитной или финансовой организации |

||

|

Наименование банка |

Заполняем полное наименование банковской, кредитной или финансовой организации, в которой открыт расчетный лицевой счет |

||

|

Банковский идентификационный код, заполняем в соответствии со «Справочником БИК РФ» |

|||

|

Корреспондентский счет |

Укажите номер корреспондентского счета банка, если он имеется |

||

|

Блок информации о получателе |

Заполните аналогичную информацию о получателе, его банке и лицевом счете |

||

|

Вид операции |

Ставим «01», значение для данной графы постоянное, утверждено правилами ведения бухгалтерского учета в кредитных и банковских компаниях России |

||

|

Дополнительная информация |

Оставьте эти поля пустыми, для заполнения данной информации требуются особые указания банка |

||

|

Очередность платежа |

Указываем очередность в соответствии с утвержденными гражданским законодательством нормами (ст. 855 ГК РФ) |

||

|

Следует прописать УИН платежа, если он присвоен для конкретного вида перечисления. Если организация рассчитывается самостоятельно, а не по выставленному требованию, то пропишите «0» |

|||

|

Назначение платежа |

Здесь укажите, за что и на каком основании (документация) проводится расчет. Бухгалтер может указать сроки исполнения обязательства по договору или сроки уплаты налоговых обязательств, если это необходимо. Либо установить законодательную ссылку, устанавливающую основные требования к проведению расчетов |

||

|

Пропишите в этих полях ИНН плательщика (60) и получателя (61) |

|||

|

Укажите КПП организации плательщика (102) и получателя (103) |

|||

|

Блок полей 104-110 заполняется ТОЛЬКО при перечислении платежей в бюджетную систему РФ и внебюджетные фонды |

|||

|

Статус плательщика |

Заполняем только при расчетах с бюджетом или таможенных пошлин (сборов). даны в приложении № 5 к Приказу Минфина России от 12.11.2013 № 107н |

||

|

Укажите код в соответствии с действующим классификатором ОКТМО. Уточнить коды можно в ФНС |

|||

|

Основание платежа |

Основания перечислены в пунктах 7 и 8 Приложения № 2 Приказа Минфина от 12.11.2013 № 107н, нужно проставить подходящий код:

Если в реквизите «106» указано «0», налоговики отнесут поступившие деньги к одному из указанных выше оснований, руководствуясь законодательством о налогах и сборах |

||

|

Налоговый период |

Укажите период, в котором у работника возник облагаемый доход. При перечислении НДФЛ с отпускных и больничных в этом поле надо указать месяц, на который приходится день их выплаты. Например, «МС.02.2019», «КВ.01.2019», «ПЛ.02.2019», «ГД.00.2019», «04.09.2019» |

||

|

Документ-основание |

Укажите номер требования или другого документа, на основании которого проводим платеж, с кратким пояснением вида документа (ТР — требование, РС — решение о рассрочке и т. д.) |

||

|

Дата документа-основания |

Пропишите номер документа, который является основанием (например, договор) |

||

|

Поле заполнять не обязательно. Исключение: перечисление сборов за 2014 и предшествующие периоды |

|||

Готовый документ должен быть заверен подписями руководителя и главбуха, а также печатью учреждения.

Расчеты платежными поручениями

Платежками проводятся расчеты по принятым обязательствам и не только. Для бюджетников предусмотрены следующие варианты:

- Оплата обязательств перед поставщиками и подрядчиками, допустимы авансовые расчеты. Укажите точные реквизиты счетов и договора в назначении. Поля 104-110 и 101 и 22 не заполняйте. Обязательно укажите НДС в стоимости товаров, работ, услуг, а если он отсутствует, пропишите «Без НДС».

- Расчеты по кредитам и займам в банковских и финансовых организациях. Пропишите в поле 24 реквизиты соглашения (договор займа). Поля 104-110, 101, 22 не заполняйте.

- Перечисления заработной платы, авансов, отпускных и пособий сотрудникам бюджетного учреждения. Обратите внимание на заполнение очередности (ячейка 21), для зарплаты укажите «3» (ст. 855 ГК РФ). Сроки перечисления, указанные в коллективном договоре, должны быть соблюдены. Поля 22, 101, 104-110 оставьте пустыми.

- Авансы на командировочные расходы сотрудникам. Укажите номер документа-основания (сметы) в назначении платежа. Поля для уточнения налоговых платежей не заполняйте.

- , налогов, сборов. Проверьте правильность заполнения полей 104-110 бланка. КБК можно уточнить в ФНС или ФСС (по ).

Рассмотрим особенности перечисления налогов и страховых взносов на примерах.

Пример заполнения платежного поручения для перечисления НДФЛ с зарплаты сотрудников в ФНС

Допустим, сумма составила 102 302 рубля.

Разберем, как заполнить налоговые поля платежного поручения в 2019 году (образец), так как именно это чаще всего вызывает затруднения.

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки. Для пособий и отпусков сформируйте платежку не позднее последнего дня месяца, за который произведены выплаты. Перечисляя зарплату или прочие доходы, установите дату не позднее следующей за днем выплаты доходов сотруднику (абз. 1 и 2 п. 6 ст. 226 НК РФ).

Поля 6 и 7 заполняем без копеек, так как налог исчисляется и перечисляется в рублях: 102 302,00 рубля.

В реквизите 22 поставьте «0».

Статус плательщика (реквизит 101) установите «02», так как организация выступает налоговым агентом для работников, получающих зарплату.

Как сформировать платежное поручение в налоговую инспекцию

Для налоговой можно сформировать платежное поручение онлайн, быстро и без ошибок, на официальном сайте ФНС России . Сервис работает бесплатно (за спасибо). Здесь вы сможете подготовить новый документ (распечатать или отправить его на mail, но может прийти в спам), проверить правильность уже составленного расчетного документа либо самостоятельно провести онлайн-оплату через один из банков-партнеров, которые заключили соглашение о сотрудничестве с ФНС.

Для доступа к работе в сервисе нужно зарегистрироваться, процесс не займет много времени. Но для совершения оплаты в режиме реального времени придется воспользоваться электронной подписью.

Заполнять платежные поручения периодически приходится как гражданам, так и организациям. Составление соответствующих документов достаточно строго регулируется законом. Поэтому крайне рекомендуется следовать критериям, утвержденным в правовых актах. Какова специфика формирования платежных поручений, с помощью которых организация или физлицо осуществляет транзакции по налогам, взносам, сборам и иным основаниям?

Следовать нормам закона

Законодательство, регулирующие формирование финансовых документов в РФ, довольно часто меняется. Поэтому прежде чем изучать образцы заполнения платежных поручений, полезно будет обратить внимание на ряд важнейших положений в правовых актах, имеющих отношение к соответствующей процедуре. В числе ключевых источников сегодня — Приказ Минфина РФ № 107н от 12 ноября 2013 года, который утвердил правила указания сведений в платежных поручениях. Какие положения данного источника права заслуживают особого внимания?

Так, например, в поле 101 платежных поручений фирмы, имеющие статус налогового агента, должны указывать соответствующий статус, а именно 01 или 02.

Если стоит вопрос о необходимости перечисления страховых взносов — в ПФР, ФСС и ФФОМС - то статус должен быть 08. Раньше его указывали только при транзакциях в ФСС.

Важнейшее нововведение — в поле 105 нужно указывать не ОКАТО, а другой реквизит — ОКТМО.

Другое заметное новшество, введенное приказом Минфина — УИН. Указывается он в поле 22 платежного поручения. Чтобы узнать корректный УИН, нужно обратиться за консультацией в территориальный отдел ФНС по месту ведения деятельности организации.

Значительно упрощена процедура указания типа платежа в поле 110. В соответствии с отмеченным выше приказом Минфина, возможны 3 варианта указания соответствующего реквизита — ПЕ (пени по налогам в бюджет), ПЦ (проценты по сборам) либо 0 (иные сборы).

Другое важное нововведение, утвержденное властями — в отдельно взятой платежке можно указывать только один КБК.

Интересно обстоят дела с реквизитом в поле 106, в котором фиксируются основания платежа. Он дополнен такими пунктами, как погашение инвестиционного кредита (или ИН), задолженностей в ходе банкротства (ТЛ, РК), текущих долгов (ЗТ).

В полях, отражающих данные о получателе платежа, необходимо указывать полное либо сокращенное название субъекта. Многие юристы, формируя для своих клиентов образец заполнения платежного поручения ИП, обращают внимание на то, что предпринимателю нужно указывать в соответствующем поле Ф.И.О., а также статус.

Практика работы с платежками

Итак, изучив основные юридические нюансы заполнения платежек, перейдем к практике работы с данными документами. Каким критериям должно соответствовать платежное поручение? Образец заполнения его, каким бы он ни был, будет включать в своей структуре несколько ключевых полей, каждое из которых имеет уникальный код. Изучим их совокупность.

Данные о плательщике и получателе

Любые образцы заполнения платежных поручений будут включать такой реквизит, как ИНН плательщика (имеющий код 60). Если его по каким-либо причинам у субъекта правоотношений нет, то необходимо ставить 0. Если платежку заполняет физлицо, не зарегистрированное как ИП, то при условии указания в реквизите 108 соответствующего идентификатора поле с кодом 60 заполнять необязательно. Если предприятие перечисляет часть зарплаты сотрудника в бюджет, то указывается ИНН соответствующего работника.

Реквизит КПП с кодом 102 заполняют юрлица, имеющие соответствующее свидетельство. Физлица им не обладают, поэтому в этом поле ставят 0 (как и предприятия, которые перечисляют средства с зарплаты сотрудников в бюджет).

Данные о плательщике

Реквизит «Плательщик» с кодом 8 — важнейший в документе. Вне зависимости от того, кто формирует платежное поручение, образец заполнения источника будет включать данные о соответствующем субъекте. Плательщиками могут быть:

Юридические лица (в этом случае указывается их название);

Нотариусы (они вписывают в документ Ф.И.О. и свой статус, адрес регистрации);

Главы фермерских хозяйств (указывают Ф.И.О., статус, адрес);

Физлица (вписывают Ф.И.О., а также адрес).

Консолидированные группы плательщиков (указывают название ответственного участника);

Фирмы, удерживающие часть зарплаты с целью перечисления в бюджет (вписывают название).

Следующий важный реквизит - «ИНН получателя средств» с кодом 61. Его можно узнать в соответствующем государственном учреждении, администрирующем тот или иной тип сбора. Данный реквизит соседствует с другим - «КПП получателя средств» с кодом 16. Аналогично, его нужно узнавать в соответствующих госструктурах.

Данные о составителе платежки

Очень важен реквизит с кодом 101, в котором фиксируется информация о субъекте, который формирует платежное поручение. Образец заполнения (налоги, сборы, штрафы) данного документа всегда будет включать данный пункт. Предусмотрено 26 возможных значений соответствующего реквизита (например, 01 — налогоплательщик, 02 — налоговый агент, 09 — ИП и т. д.).

Составление поручений для оплаты налогов, пеней и штрафов

Рассмотрим специфику формирования платежки при оплате налогов, пеней и штрафов. Реквизиты, которые мы сейчас изучим, будут входить практически в любой документ — для перечисления НДФЛ, УСН, платежное поручение НДС. Образец заполнения данного типа источников будет оптимальным при обеспечении соответствия его структуры следующим критериям.

В числе самых важных полей — то, что имеет код 104. Крайне нежелательно делать ошибки в нем, иначе финансовая транзакция попросту не достигнет адресата. Данный пункт — практически всегда входит в образец заполнения платежного поручения. ПФР, ФСС, ФОМС, ФНС — субъекты, которые имеют свои КБК. Возможно, конечно, в случае ошибки с указанием КБК направить в эти учреждения документы корректирующего характера, но если срок соответствующей транзакции прошел, то неверное указание соответствующего кода изначально может быть интерпретировано данными ведомствами как уклонение плательщика от предусмотренных законом обязательств.

Образцы заполнения платежных поручений всегда включают код ОКТМО — в поле 105. Ранее это был код ОКАТО.

В поле 106 фиксируется основание финансовой транзакции. Образцы заполнения платежных поручений также всегда его включают. Существует большое количество вариантов указания соответствующего реквизита (например, ТП — текущие платежи, ОТ — погашение отсроченных долгов, ТР — оплата долгов по требованию ФНС и т. д.).

Правильно указать период

Код 107 соответствует реквизиту, в котором фиксируется налоговый период. В его структуре — 10 знаков (из которых практическое значение имеют 8, другие — разделительные). В первых двух указывается периодичность транзакции — МС, КВ, ПЛ, ГД (месяц, квартал, полугодие или год). В четвертом и пятом - номер месяца, квартала, полугодия для соответствующих платежей. Если транзакция подлежит осуществлению раз в год, то нужно ставить 0, если сроков перечисления средств несколько, то нужно ставить даты перечисления денежных средств. Оставшиеся знаки в реквизите используются для указания года, в котором платится сбор.

Правильно указать номер документа

Код 108 соответствует реквизиту, в котором фиксируется номер документа, выступающего основанием для осуществления транзакции. Здесь также возможно большое количество вариантов (например, ТР — номер требования ФНС об уплате сборов, ОТ — решения об отсрочке долга, ТП — определения арбитража и т. д.). Можно отметить, что физлица, которые платят налоги, указанные в декларации, должны ставить 0.

Правильно указать дату

Код 109 соответствует реквизиту, в котором указывается дата документа, выступающего основанием для транзакции. Его структура также представлена 10 знаками. В первых двух ставится конкретный день месяца, в четвертом и пятом — месяц, в седьмом, восьмом и десятом — год. В качестве третьего и шестого знака используется точка. Если платеж имеет статус текущего — ТП, то нужно указывать дату, соответствующую той, когда декларация или иной документ были подписаны плательщиком. Если речь идет о добровольном погашении долга по истекшим периодам, то необходимо ставить 0 в соответствующем реквизите. Если основание платежа — требование, ТР, то нужно указать дату его формирования. То же самое — при погашении долгов. Если реквизит заполняет физлицо, которое платит налог по декларации, то ему нужно ставить дату, соответствующую подаче данного документа в ФНС.

Код 110 - упрощен

Код 110 соответствует такому реквизиту, как тип платежа. Составляемый практически для любого предприятия образец заполнения платежного поручения (НДФЛ, пени, проценты) будет его включать. Здесь возможны, как мы отметили выше, 3 варианта — ПЕ (для пени), ПЦ (для процентов) либо 0 (для налогов, штрафов, авансовых транзакций). Аналогично 0 ставится, если составитель документа затрудняется указать корректный тип платежа.

Код 21 соответствует такому реквизиту, как Рекомендуется выставлять цифру 5 — в соответствии с положениями 855-й статьи ГК РФ.

Особенности УИН

Код 22 соответствует отмеченному выше новому реквизиту — УИН (или уникальному идентификатору начисления). Узнавать его, как мы отметили выше, нужно в ФНС, в которое будет предоставляться платежное поручение. Некоторые юристы рекомендуют, однако, обращаться за соответствующей информацией в банки. Например, если составляется платежное поручение (образец заполнения) Сбербанка, то, возможно, оптимальный вариант — проконсультироваться со специалистами данной кредитно-финансовой организации. Вместе с тем, как отмечают специалисты, при невозможности указать УИН в соответствующем реквизите можно указать 0.

Код 24 связан с назначением платежа. Это может быть, например, оплата услуг, товаров. Но если речь идет о перечислении организацией части зарплаты сотрудника в бюджет, то необходимо указать в соответствующем поле персональные данные специалиста — ФИО, ИНН.

Итак, мы рассмотрели, каким критериям должны соответствовать платежки для перечисления в бюджет налогов, пеней, штрафов. В целом те же правила применяются, если основание для составления такого документа, как платежное поручение — госпошлина. Образец заполнения данного источника будет соответствовать рассмотренному нами алгоритму.

Специфика составления платежек в фонды

Определенной спецификой характеризуется составление платежек в государственные фонды. Образец заполнения платежного поручения (ФФОМС, ПФР, ФСС могут быть его адресатами) соответствующего типа будет оптимален при обеспечении его соответствия следующим основным критериям.

Так, в данного типа документах, как и в случае с оплатой налогов, пеней и штрафов, будет задействоваться поле 104, то есть КБК. Как и в случае с платежками предыдущего типа, только один КБК может указываться в отдельно взятом документе. Корректный КБК нужно запрашивать в фонде, в который отправляется соответствующая транзакция.

Аналогично код 105, соответствующий такому реквизиту, как ОКТМО, также должен указываться в платежке. Он, как и в случае с документами для перечисления налогов, пеней и штрафов, заменяет ОКАТО.

В случае если платится сбор в тот или иной государственный фонд, в реквизитах с кодами 106 и 107 можно указывать 0.

Важен код 108. Если в поле 101 выше — то есть, в том, которое содержит данные о статусе субъекта, формирующего платежку — отмечены такие цифры, как 03, 19, 20, либо 24, то в реквизите 108 нужно ставить идентификатор физлица. Это может быть, например, СНИЛС, его серия и номер водительских прав и т. д.

Вариативность идентификаторов

Важно также указать корректный тип идентификатора. Он может быть представлен в следующем спектре:

01 (главный документ, удостоверяющий личность гражданина РФ — паспорт);

02 (свидетельство о рождении);

14 (СНИЛС);

22 (водительские права);

24 (свидетельство о государственной регистрации транспортного средства).

В полях 109 и 110 можно указывать 0.

Универсальность очередности

В поле 21, то есть очередности платежа, следует ставить 5, как и в случае, когда мы рассматривали первый сценарий составления такого документа, как платежное поручение (образец заполнения). Штраф, налог, сбор в государственный фонд всегда ставятся, таким образом, с очередностью 5.

Реквизит с кодом 22, то есть УИН, как и в случае с платежами предыдущего типа, следует узнавать либо в государственном учреждении, в которое направляются финансовые средства, либо в банке.

Реквизит с кодом 24 предполагает корректное указание назначения транзакции. Это могут быть, например, страховые взносы на ОПС.

Законодательство РФ устанавливает, что расчеты по договорам и платежи в бюджет юридические лица должны совершать безналичным способом через кредитные учреждения.

Статья 862 Гражданского Кодекса устанавливает виды платёжных документов, и первый их них – платёжное поручение.

Платёжное поручение – унифицированный Общероссийским классификатором ОКУД первичный документ, на основании которого банк выполняет распоряжение клиента по перечислению денежных средств.

Бланк условно разделяется на поля. Каждое поле состоит из определённого числа буквенных или цифровых символов. Это коды, наименования, пояснения. Благодаря строгой регламентации расположения реквизитов платёжка представляет собой универсальный и понятный работникам банков или предприятий текст.

Порядок заполнения платёжных документов относится к юрисдикции ЦБ РФ и регулируется нормативными актами МинФина РФ.

Главный из них на сегодня – «Положение о правилах осуществления переводов денежных средств» №383-П от 19 июня 2012 года.

В Положении содержатся такие требования:

- установленные носители – электронный и бумажный (см. );

- поля должны быть заполнены полностью, взамен необязательных данных ставится «0»;

- номер формы, проставляемый в верхнем правом углу – 040160;

- нумерация содержит только цифры и отличается от нуля;

- срок действия – 11 календарных дней, включая дату составления;

- формат даты – числовой, день и месяц указываются двузначными числами, год – четырёхзначным, в бумажном варианте разделяются точками;

- вид платежа означает срочность и способ передачи, на бумажных носителях выполняется запись «почтой», «срочно», «телеграфом», для электронного способа значение соответствует коду банка;

- сумма записывается прописью без сокращений (Восемь тысяч пятьсот семнадцать рублей 00 копеек или Восемь тысяч пятьсот семнадцать рублей) а также цифрами без дополнительных пробелов (8517-00 или 8517=), другие разделительные знаки (точки, запятые) использовать нельзя;

- количество символов каждого поля ограничивается, число знаков приводится в приложении 11 к Положению.

Инструкция по заполнению платежного поручения

Плательщики указывают о себе следующие данные:

Если по каким-то причинам услуга оказалась недоступной, банк примет бумажный бланк, заверенный «живыми» подписями и печатью. Чтобы упростить задачу по подготовке такого бланка вручную, в интернете можно найти бесплатные онлайн-сервисы по заполнению платёжных документов.

Пошаговые действия по заполнению выполняются внесением нужной информации в режиме диалога. Интерфейс обычно предусматривает предварительный просмотр, нужные значения «выпадают» из раскрывающегося списка, появляются предупреждения о допущенных ошибках.

Аналогичный сервис предоставляет ИФНС. Тем, кто испытывает затруднения с простановкой кодов и шифров, сомневается в актуальности приводимых данных, можно посоветовать заполнять платёжные поручения по уплате сборов и налогов на сайте Nalog.Ru . Там же приводится справочная информация по ОКТМО.

Правильно заполнить платёжные поручения – не так уж сложно. Достаточно знать установленные правила оформления и иметь доступ к документам, содержащим верные реквизиты.

Как выглядят образцы платежных поручений в 2017 году. Что изменилось - новые требования в отношении заполнения платежных поручений.

Образцы представлены для платежных поручений, касающихся НДФЛ, УСН, и других взносов, отчисляемых в государственные фонды

Из чего состоит платежное поручение 2017 года?

Платежное поручение, созданное для формирования и отражения суммы, положенной для уплаты налогов, сборов и взносов с целью страхования работников предприятия, осуществляется на бланке формы 0401060. Каждое поле имеет отдельный номер. Заполнить документ необходимо, руководствуясь КБК по уплате налоговых отчислений и внесении взносов, которая производится в 2017 году.

При этом в 2017 году следует учитывать такие особенности:

Применить КБК, действующие в 2016 году, нельзя, к примеру, КБК по взносам в ПФР устарели.

Данные по 110 строке в ФПР тоже изменились.

В 2017 году сведения, заполняемые по взносам и налоговым суммам, одинаковые:

1. Пункт 1 описывает наименование организации.

3. В графе 3 проставляется номер платежки, который записывается не словами, а цифрами.

4. Пункт 4 состоит из даты заполнения уведомления. Здесь необходимо следовать таким правилам:

если документ подается на бумажном носителе, проставляется полная дата, придерживаясь формата ДД.ММ.ГГГГ;

электронный вариант предполагает записывание даты в формате кредитного учреждения. На день указывают 2 цифры, месяц – две, год – четыре.

5. В пункте 5 зафиксируйте одно из значений: «срочно», «телеграфом», «почтой» или другой показатель, определяемый банком. Можно оставить графу пустой, если банк разрешает.

6. В пункте 6 напишите сумму платежа. При этом рубли записываются словами, а копейки перечислятся цифрами. Рубли и копейки не сокращаются и не округляются. Если сумма к оплате целая и не имеет мелких денег, тогда копейки через запятую можно не фиксировать. В строке «Сумма» устанавливается сумма, а затем знак равенства «=».

7. В пункте 7 содержится сумма к оплате, определенная цифрами. Рубли отделяются от мелочи с помощью знака тире «–». Если число целое, тогда после него ставится знак равенства «=».

8. Пункт «8» содержит название плательщика, если это – юридическое лицо, нужно написать название полностью, без аббревиатур и сокращений.

9. В пункте 9 впишите нумерацию счета плательщика, зарегистрированного в банковском учреждении.

11. 11 пункт показывает банковский код, идентифицирующий учреждение, в котором обслуживается плательщик налогов и взносов.

12. 12 пункт состоит из номера корреспондентского счета банка налогоплательщика.

13. 13 пункт определяет банк, который получит перечисленные средства. С 2014 года названия отделений Банка России изменились, поэтому ознакомьтесь с этим вопросом на официальном сайте финансового заведения.

14. 14 пункт состоит из банковского идентификационного кода учреждения, получающего деньги.

15. В 15 графе следует записать номер корреспондирующего счета банка, куда перечисляются взносы.

16. 16 строка содержит полное или сокращенное название предприятия, получающего средства. Если это индивидуальный предприниматель – запишите полные фамилию, имя и отчество, а также правовой статус. Если это не ИП, достаточно указать ФИО гражданина.

17. В 17 графе фиксируется номер счета финансового заведения, получающего деньги.

18. Реквизит 18 всегда содержит шифровку «01».

19. Что касается реквизита 19, здесь ничего не фиксируется, если банк не принял другое решение.

20. 20 реквизит тоже остается пустым.

21. 21 строка требует определить очередность суммы к оплате цифрой, соответствующей законодательным документам.

22. Реквизит 22 предполагает код классификатора суммы к оплате, будь то взносы или отчисления по налогам. Код может состоять как из 20, так и из 25 цифр. Реквизит имеет место быть, если он закреплен получателем денег и известен налогоплательщику. Если предприниматель самостоятельно высчитывает, сколько денег он должен перечислить, пользоваться уникальным идентификатором нет надобности. Учреждение, получающее деньги, определяют платежи, основываясь на нумерации ИНН, КПП, КБК, ОКАТО. Поэтому указываем в строке код «0». Незаконным считается требование кредитного заведения, если при фиксации ИНН нужно дополнительно написать сведения по коду.

23. Поле 23 оставьте незаполненным.

24. В поле 24 опишите, в каких целях осуществляется платеж, его назначение. Также обязательно указывает название товаров, работ, услуг, нумерация и числа, по которым проходят документы, согласно которых назначается платеж. Это могут быть соглашения, акты, накладные на товар.

25. Реквизит 43 включает проставление печати ИП.

26. Поле 44 состоит из подписи уполномоченного сотрудника организации, руководитель или соответствующее доверенное лицо. Чтобы не произошло недопонимания, доверенное лицо нужно вписать в карточку банка.

27. Строка 45 содержит штамп, если документ заверяет доверенное лицо, достаточно его подписи.

28. Реквизит 60 фиксирует ИНН налогоплательщика, если он имеется в наличии. Также в эту строку могут вписывать сведения те, кто зафиксировал СНИЛС в строке 108 или идентификатор в поле 22.

29. ИНН получателя определяется в реквизите 61.

30. В строке 62 работник банковского учреждения проставляет дату подачи уведомления в финансовое заведение, относящееся к плательщику.

31. Поле 71 содержит дату, когда списываются деньги со чета налогоплательщика.

32. Поле 101 фиксирует статус плательщика. Если организация является юридическим лицом, запишите 01. Если вы относитесь к налоговым агентам, укажите 02. Кодировка 14 относится к плательщикам, которые рассчитываются по обязательствам с физлицами. Это лишь небольшой перечень статусов, более полный можно посмотреть в приложении 5 к приказу Министерства финансов России, который вышел в ноябре 2013 года и зарегистрирован в реестре под номером 107н.

33. Поле 102 состоит из КПП плательщика взносов и налогов. В комбинацию входят 9 цифр, первые из которых – нули.

34. Поле 103 – КПП получателя средств.

35. Строка 104 указывает на показатель КБК, состоящий из 20 последовательных цифр.

36. Реквизит 105 показывает код ОКТМО – 8 или 11 цифр, они могут быть записаны в налоговой декларации.

37. В реквизите 106 при осуществлении таможенных и налоговых взносов зафиксируйте основание платежа. ТП указывается, если платеж касается текущего отчетного периода (года). ЗД означает добровольное внесение денег по обязательствам, проходящим по прошедшим отчетным периодам, если нет требований со стороны налоговой об уплате.

Где взять полный список возможных значений? В пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Министерства финансов России, изданном в 2013 году.

Если осуществляются другие отчисления или невозможно зафиксировать конкретный показатель, напишите «0».

38. Реквизит 107 заполняется в соответствии с назначением платежа:

если оплачиваются налоги, фиксируется налоговый период, к примеру, МС 02.2014;

если вносятся взносы по таможенным платежам, указывается код идентификации таможенного подразделения;

нужно внести деньги в отношении других взносов – напишите «0».

39. Оплата налоговых отчислений предусматривает внесение номера бумаги, который выступает основанием платежа.

40. Какие данные фиксируются в поле 109?

если предстоит уплата налоговых поступлений и отчислений в таможенный органы, определите дату бумаги, являющейся основанием платежа, обратите внимание на наличие в кодировке 10 цифр (полный список показателей можно взять в пункте 10 приложения 2 и пункте 10 приложения 3 к приказу Министерства финансов России, зарегистрированному в ноябре 2013 года);

если в государственные бюджетные фонды перечисляются другие деньги запишите «0».

В поле 110 больше нет надобности заполнять тип отчислений.

Особенности составления строки 107 в платежке за 2017 год

Бухгалтеры интересуются, какие тонкости имеет заполнение строки 107, находящемся в платежном документе в 2017 году. Реквизит 107 указывает налоговый период, когда уплачивается взнос или налог. Если нет возможности определить налоговый период, в графу 107 вписывается «0».

Из каких составляющих состоит показатель налогового периода и на что указывает, поделились специалисты:

8 цифр комбинации отличаются смысловым значением;

2 цифры считаются разделительными, а потому отделяются точкой.

Значение реквизита 107 определяет периодичность внесения платежа:

месячная регулярность (МС);

квартальная (КВ);

полугодовая (ПЛ);

годовая (ГП).

Что означают знаки?

Первые 2 знака указывают периодичность уплаты денег.

4-5 знаки предоставляют информацию относительно номера месяца отчетного периода, если речь идет о квартальных платежах – фиксируется номер квартала, для полугодовых отчислений действует номер полугодия. Что касается месячного обозначения, это может быть показатель от 01 до 12. Номер квартала состоит из значений 01–04. Номер полугодия фиксируется в виде 01–02.

3-6 знаки реквизита 107 всегда отделяются точками.

7-10 знаки содержат год, в котором производится уплата отчислений.

Если платеж осуществляется всего один раз в год, тогда 4 и 5 знаки представлены «0».

Образцы как заполнять строку 107 в платежке за 2017 год

Как могут выглядеть образцы составления поля 107 в платежном поручении за 2017 год? Прмеры представлены ниже:

Налоговый отчетный период в строке 107 платежного документа

Налоговый период фиксируется в платежках в 3 случаях:

если производятся платежи в нынешнем отчетном периоде;

если подотчетное лицо самостоятельно обнаруживает ошибочно обозначенные данные к налоговой декларации;

при добровольной уплате доначисленных налоговых сумм за прошедший подотчетный период, если еще не поступило требования от налогового органа о необходимости уплаты сборов;

Записывается то значение налогового периода, за который вносятся или доплачиваются дополнительные денежные средства.

Если погашается какой–либо вид возникшей задолженности, будь то рассроченный долг, отсроченный или реструктурируемый, а также рассматривается дело о банкротстве предприятия с задолженностями или непогашенным кредитом, нужно зафиксировать конкретное число, свидетельствующее о дне, когда была внесена денежная сумма. Срок уплаты обозначается таким образом:

ТР – фиксирует период оплаты, который определен в уведомлении, полученном от налоговой инстанции уплатить нужную сумму;

РС – число, когда уплачивается часть рассроченной задолженности в отношении налоговых взносов, с учетом графика рассрочки;

ОТ – акцентируется внимание на дате завершения периода отсрочки.

РТ – число, когда производится оплата определенной доли реструктурируемого долга, что соответствует графику.

ПБ – число, когда процедура подходит к концу, имеет место быть при банкротстве организации.

ПР – число, когда завершается приостановление взыскания задолженности.

Ин – фиксирует дату уплаты доли инвестиционного кредита по налогам.

Если платеж намерен погасить задолженность и проходит в соответствии с актом проверки или согласно исполнительной бумаги, в значении налогового отчетного периода фиксируют «0». Если налоговая сумма перечисляется до установленной даты, тогда руководитель предприятия фиксирует будущий налоговый период, в котором планируется уплата сборов и налоговых отчислений.

Очередность отчислений в платежном поручении 2017 года

Какой очередности придерживается плательщик, отражается в платежке, а именно – в графе 21. Что такое очередность отчисляемых сумм? Это – последовательность списания денег, которой придерживается финансовое заведение при обработке запросов от клиента. Вопрос слежки за очередностью улаживает банк, однако бухгалтеру не стоит полностью полагаться на посторонних лиц, курируйте этот процесс самостоятельно.

В каждом платежном поручении в поле 21 записывают очередность от 1 до 5. К какой очереди можно отнести текущие отчисления? Не иначе как к пятой очереди, ведь осуществляются они на добровольной основе. Что касается платежных поручений от налоговиков и органов контроля, их относят к третьей очереди. То есть в поле 21 нужно записать 3.

Текущий заработок, начисляемый работникам организации, является также платежом по третьей очереди. Подробнее об очередности платежей рассказали специалисты:

Первая очередь присвоена выплатам, проходящим по исполнительным бумагам, предусматривающим плату за возмещение ущерба, который повлек ухудшение здоровье и жизни. Сюда также входит перечисление денег по взысканиям алиментных выплат.

Во вторую очередь записаны выплаты, касающиеся выходных пособий и зарплат бывшим и теперешним сотрудникам, вознаграждение авторам интеллектуальной деятельности.

Третья очередность действует для отчислений в счет заработных плат, выдаваемых работникам. Также в третью очередь разрешается списывать долг, образованный в отношении уплаты налогов и сборов, в связи с полученным уведомлением из налоговой службы. Страховые взносы, уплачиваемые по поручению контролирующих и аудиторских инстанций, также занимают третью очередь.

Другие денежные требования распределяются в четвертой очереди.

Оставшиеся отчисления придерживаются календарной очереди – текущие суммы отчислений, имеющие прямое отношение к налогам и взносам.

Таблица. Статус плательщика взносов и налогов в 2017 году

Графа 101 платежного поручения содержит информацию о статусе плательщика денежных средств. Определить статус можно, исходя из информации, указанной в приложении 5 к приказу Минфина, зарегистрированному под номером 107н. Об основных статусах мы уже рассказывали выше, остальные отражаются в такой таблице:

| Номер статуса (вписываем в поле 101) | Значение статуса плательщика в 2017 году |

| 01 | налогоплательщик (плательщик сборов) - юридическое лицо |

| 02 | налоговый агент |

| 03 | организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | участник внешнеэкономической деятельности - юридическое лицо |

| 07 | таможенный орган |

| 08 | плательщик - юридическое лицо (индивидуальный предприниматель, адвокат, нотариус, глава фермерского хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджет |

| 09 | налогоплательщик - индивидуальный предприниматель |

| 10 | налогоплательщик - нотариус, занимающийся частной практикой |

| 11 | налогоплательщик - адвокат, учредивший адвокатский кабинет |

| 12 | налогоплательщик - глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик - иное физическое лицо - клиент банка (владелец счета) |

| 14 | налогоплательщик, производящий выплаты физлицам |

| 15 | кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц |

| 16 | участник внешнеэкономической деятельности - физическое лицо |

| 17 | участник внешнеэкономической деятельности - индивидуальный предприниматель |

| 18 | плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей |

| 19 | организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника - физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа |

| 20 | кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | ответственный участник консолидированной группы налогоплательщиков |

| 22 | участник консолидированной группы налогоплательщиков |

| 23 | органы контроля за уплатой страховых взносов |

| 24 | плательщик - физ. лицо, перечисляющее средства в уплату страховых взносов и иных платежей в бюджет |

| 25 | банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 |

Как заполнить поле 101 в платежке в 2017 году?

Образец, как правильно заполнить все строки платежного поручения в 2017 году, представлен ниже.

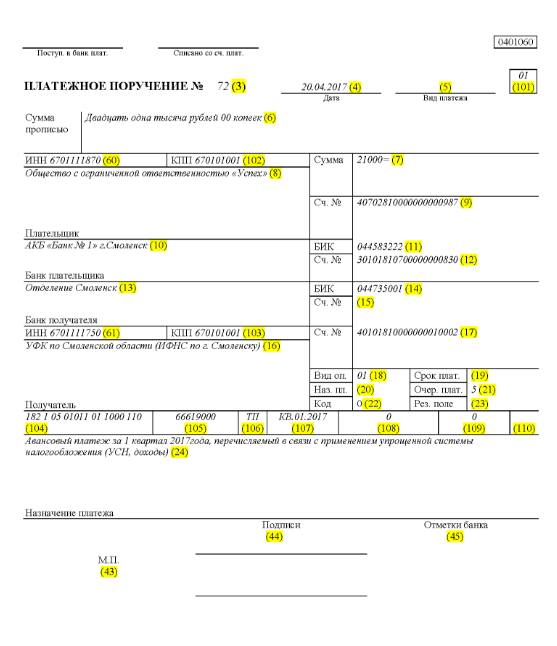

Допустим, общество с ограниченной ответственностью с наименованием «Успех» пользуется упрощенной системой налогообложения и функционирует в Ельнинском районе Смоленском регионе. Итоговые показатели 1 квартала 2017 года отразили доходную часть компании в пределах 350000 рублей. Льготные ставки по налогу для доходной доли в области не предусмотрены.

Потому авансовая сумма, проходящая по УСН, положенная к перечислению о завершению деятельности организации в 1 квартале 2017 года составляет:

350000 * 6% = 21000 рублей.

Значит в платежном поручении, зарегистрированном под номером 71 на 14 апреля 2017 года, будет идти речь о перечислении денег в налоговый орган в виде авансового платежа по УСН за 1 квартал 2017 года размером 21000 рублей. Бухгалтеру или другому подотчетному лицу необходимо правильно заполнить платежное поручение на эту сумму.

Итак, в соответствии с перечислением налога в поле 21 вписывается пятая очередность оплаты налоговых отчислений, страховых взносов и других видов платежей.

В строке 101 зафиксируйте 01, ведь налоговые поступления переводит фирма. В поле 104 установите КБК для оплаты налоговых сумм по упрощенному формату налогообложения для доходов – 18210501011011000110. В строку под номером 105 записываем – ОКТМО Ельнинского района Смоленской области – 66619000. В строке 106 зафиксируйте ТП, а в граче 07 – КВ 01.2017, что означает передвижение средств за 1 квартал 2017 года. В разделе 108 установите «0», в поле 109 – тоже «0».

Строка 22 указывает на оплату ООО текущих налоговых отчислений и взносов, которые предприятие рассчитало собственными силами, поэтому записываем «0». УИН в данном случае не фиксируется. В строке 24 укажите дополнительные сведения по перечислению денег.

Наглядный образец правильного с точки зрения налогового учета и отражения движения денежных средств предприятия приведен ниже. В зеленом оттенке – номера строк платежного поручения.

Изменения в платежных поручениях с 1 января 2017 года

Организация отчисляет налоги и страховые взносы, руководствуясь одинаковыми правилами заполнения, вступающими в силу 1 января 2017 года. Изменений коснулось заполнение полей 107–110.

Еще одно важное изменение – претерпел корректировки КБК, относящийся к страховым взносам. Новые КБК начинают действовать еще в декабре 2016 года.

Образец платежного поручения по страховым платежам в госфонды с 1 января 2017 года

Ниже приведен образец заполнения платежки относительно уплаты страховых взносов в 2017 году. В платежном поручении вы обязательно должны указать реквизиты вашей налоговой инспекции, но не ПФР или Фонда социального страхования (как ранее).

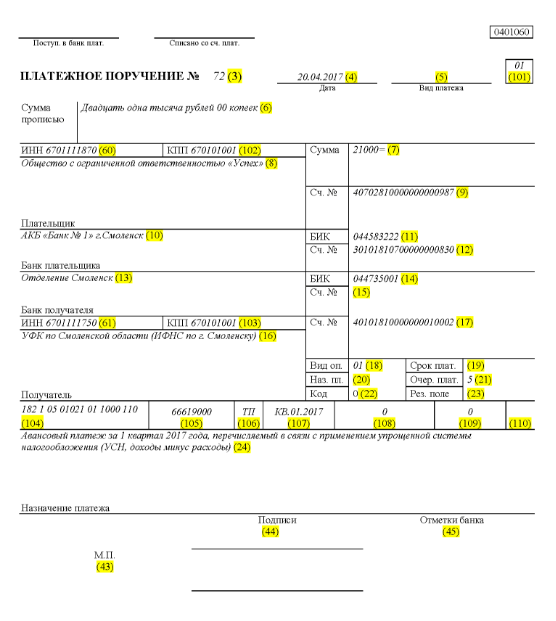

Образец платежки на авансовый платеж за 1 квартал 2017 года

Образец платежного поручения для авансового платежа за 1 квартал 2017 года при УСН доходы минус расходы

правила заполнения в удобной таблице

Правила заполнения платежных поручений при перечислении платежей в бюджет в 2017 году определены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет;

- третьих лиц, которые платят налоги или страховые взносы «за других».

Перечисленные лица должны правильно понимать, как заполнять платежные поручения в 2017 году, чтобы их платежи поступили по назначению и не пришлось разыскивать уплаченные налоги или страховые взносы. В этих целях рекомендует обратить внимание на таблицу, в которой содержится расшифровка полей платежного поручения и даны рекомендации по составлению и заполнению отдельных кодов. В таблице уже учтены все изменения, вступившие в силу с 1 января 2017 года.

| Поле платежки | Заполнение | |

| Сведения о плательщике | ||

| ИНН | Впишите ИНН плательщика платежей в бюджет (с т.ч. налогового агента). При этом первый и второй знак сразу не могут быть нулями. Поле можно не заполнять физическим лицам, если они указали СНИЛС в поле 108 или УИП в поле 22. Во всех остальных случаях обязательно нужно указать ИНН. | |

| КПП | Укажите КПП плательщика платежей в бюджет (в т. ч. участника внешнеэкономической деятельности, налогового агента). Плательщики – физические лица в данном поле указывают ноль («0»). Для организаций первый и второй знак одновременно не могут быть нулями | |

| Плательщик | Организации (обособленные подразделение) указывают свое наименование организации | |

| Индивидуальные предприниматели указывают фамилию, имя, отчество (при его наличии) и в скобках – «ИП», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Нотариусы, занимающиеся частной практикой указывают фамилию, имя, отчество (при его наличии) и в скобках – «нотариус», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Адвокаты, учредившие адвокатские кабинеты указывают фамилию, имя, отчество (при его наличии) и в скобках – «адвокат», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Главы крестьянских (фермерских) хозяйств указывают фамилию, имя, отчество (при его наличии) и в скобках – «КФХ», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Сведения о плательщике (при уплате налогов ответственным участником консолидированной группы налогоплательщиков) | ||

| ИНН | Укажите ИНН ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается ИНН ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| КПП | Укажите КПП ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается КПП ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| Плательщик | Укажите наименование ответственного участника консолидированной группы налогоплательщиков. | |

| Номер поля | Код поля | Значение кода поля |

| Статус плательщика | ||

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

| КБК | ||

| 104 | Код бюджетной классификации (20 цифр) | |

| ОКТМО | ||

| 105 | В платежном поручении организация должна указывать ОКТМО в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14 июня 2013 № 159-СТ (8 цифр) | |

| Основание платежа | ||

| 106 | 0 | Взносы на травматизм |

| ТП | Налоговые платежи (страховые взносы) текущего года | |

| ЗД | Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования налоговой инспекции об уплате налогов (сборов) | |

| ТР | Погашение задолженности по требованию налоговой инспекции | |

| РС | Погашение рассроченной задолженности | |

| ОТ | Погашение отсроченной задолженности | |

| РТ | Погашение реструктурируемой задолженности | |

| ВУ | Погашение отсроченной задолженности в связи с введением внешнего управления | |

| ПР | Погашение задолженности, приостановленной к взысканию | |

| АП | Погашение задолженности по акту проверки | |

| АР | Погашение задолженности по исполнительному документу | |

| ИН | Погашение инвестиционного налогового кредита | |

| ТЛ | Погашение учредителем (участником) организации-должника, собственником имущества должника – унитарного предприятия или третьим лицом задолженности в ходе банкротства | |

| РК | Погашение должником задолженности, включенной в реестр требований кредиторов в ходе банкротства | |

| ЗТ | Погашение при проведении указанных процедур текущей задолженности | |

| Налоговый период и номер документа | ||

| Значение поля 106 «Основание платежа» | Значение, которое должно быть указано в поле 107 «Показатель налогового периода» | Значение, которое должно быть указано в поле 108 «Номер документа» |

| При заполнении поля знак «№» не проставляйте | ||

| ТП, ЗД | См. таблицу ниже | 0 |

| ТР | Срок уплаты, установленный в требовании об уплате налогов (сборов). Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер требования об уплате налогов (страхового взноса, сборов) |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о рассрочке |

| ОТ | Дата завершения отсрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения об отсрочке |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | |

| ПР | Дата завершения приостановления взыскания. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о приостановлении взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о предоставлении инвестиционного налогового кредита |

| ВУ | Дата завершения внешнего управления. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер дела или материала, рассмотренного арбитражным судом |

| АП | 0 | Номер акта проверки |

| АР | 0 | Номер исполнительного документа и возбужденного на основании его исполнительного производства |

| 0 | 0 | 0 |

| Налоговый период, если основание платежа имеет значение «ТП, ЗД» | ||

| Описание | ||

| Первые два знака показателя предназначены для определения периодичности уплаты налога (страхового взноса, сбора), установленной законодательством о налогах и сборах | ||

| МС | Месячные платежи | |

| КВ | Квартальные платежи | |

| ГД | Годовые платежи | |

| В 4 и 5 знаках показателя налогового периода проставьте номер: | ||

| от 01 до 12 | Месяц | |

| от 01 до 04 | Квартала | |

| 01 или 02 | Полугодия | |

| В 3 и 6 знаках показателя налогового периода в качестве разделительных знаков проставьте точки | ||

| В 7–10 знаках показателя налогового периода указывается год, за который перечисляется налог | ||

| При уплате налога один раз в год в 4 и 5 знаках показателя налогового периода проставьте нули | ||

| Если по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты | ||

| Например, показатель периодичности уплаты платежа указывается так: | ||

| «МС.03.2017»; «КВ.01.2017»; «ПЛ.02.2017»; «ГД.00.2017» | ||

| Дата документа основания платежа | ||

| Код основания платежа (поле 106) | Какая дата проставляется в поле 109 | |

| ТП | дата подписания налоговой декларации (расчета) | |

| ЗД | «0» | |

| ТР | дата требования налогового органа об уплате налога (страхового взноса, сбора) | |

| РС | дата решения о рассрочке | |

| ОТ | дата решения об отсрочке | |

| РТ | дата решения о реструктуризации | |

| ПБ | дата принятия арбитражным судом решения о введении процедуры банкротства | |

| ПР | дата решения о приостановлении взыскания | |

| АП | дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения | |

| АР | дата исполнительного документа и возбужденного на его основании исполнительного производства | |

| ИН | дата решения о предоставлении инвестиционного налогового кредита | |

| ТЛ | дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику | |

| Очередность платежа | ||

| Номер поля | Значение, которое принимает поле | Основания для списания денежных средств |

| 21 | 3 | При перечислении налогов и обязательных страховых взносов (а также пеней и штрафов по этим платежам) в поле 21 «Очередность платежа» могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно. Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями и отделениями внебюджетных фондов при принудительном взыскании задолженности. Значение «5» указывается в платежных документах, которые организации составляют самостоятельно. Таким образом, при прочих равных условиях поручения организаций на перечисление текущих налоговых платежей будут исполняться позже, чем требования контролирующих ведомств на погашение недоимок. Это следует из положений пункта 2 статьи 855 Гражданского кодекса РФ и подтверждается письмом Минфина России от 20 января 2014 г. № 02-03-11/1603 |

| 5 | ||

| Уникальный идентификатор платежа (УИП) | ||

| Номер реквизита | Значение реквизита | |

| 22 | В поле «Код» должен быть указан уникальный идентификатор платежа (УИП). Это 20 или 25 знаков. УИП нужно отражать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 указания Банка России от 15 июля 2013 г. № 3025-У. | |

| При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, дополнительная идентификация платежей не требуется – идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В этих случаях в поле «Код» достаточно указать значение «0». Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133). | ||

| Если уплата налогов, сборов, страховых взносов производится по требованию контролирующих ведомств, значение УИП должно быть указано непосредственно в требовании, выставленном плательщику. Аналогичные разъяснения содержатся на официальном сайте ФНС России и в письме ФСС России от 21 февраля 2014 г. № 17-03-11/14–2337 | ||

По материалам: taxpravo.ru, buhguru.com